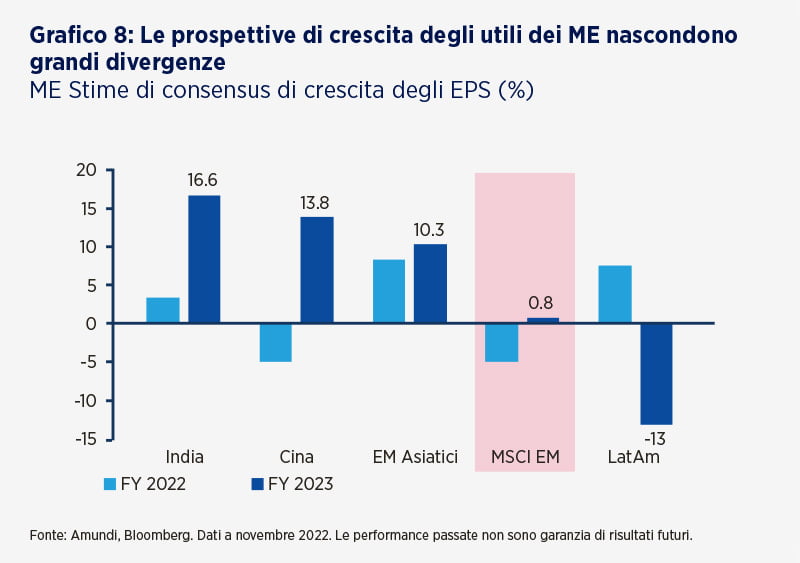

La performance delle azioni dei mercati emergenti (Me) è stata altalenante dall'inizio dello scorso anno. La significativa sottoperformance delle azioni cinesi ha più che compensato la forte performance delle azioni Latam, sostenute dalla loro esposizione al complesso delle materie prime. In prospettiva, il mercato prevede una lieve ripresa della crescita degli utili nel 2023.

Tuttavia, questa misurazione aggregata nasconde forti divergenze nelle prospettive degli utili dei singoli Paesi/regioni. Le nostre principali convinzioni a livello di Paesi sono il Brasile, anche se stiamo valutando l'impatto che le politiche fiscali del nuovo Presidente potrebbero avere sulle finanze pubbliche e sulla crescita economica, e gli Emirati Arabi Uniti. In Asia, si prevede una ripresa dell'economia cinese dopo la ricalibrazione della politica dello zero Covid, ma è necessaria maggiore chiarezza. La forte decorrelazione della performance delle azioni cinesi rispetto agli altri mercati e la complessità del mercato locale spingono ad adottare un'allocazione separata sulla Cina rispetto al blocco ME, per riflettere tali divergenze.

AMUNDI MSCI EMERGING EX CHINA ESG LEADERS SELECT UCITS ETF DR

Per ulteriori dettagli sulla politica d’investimento, costi e rischi, si prega di consultare Prospetto e KID.

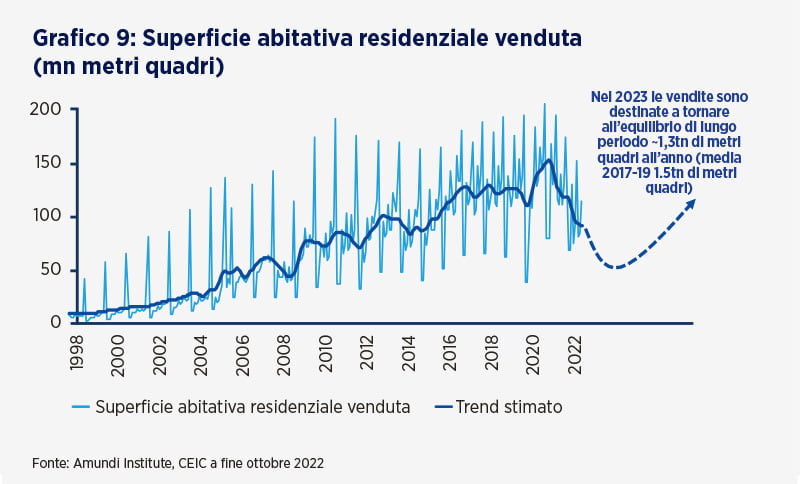

L'economia cinese ha il potenziale per rivelare sorprese positive nel 2023, a seconda dell'esito delle due sfide principali: il mercato immobiliare e la politica relativa al Covid-19.

Per quanto riguarda la prima, vediamo una stabilizzazione grazie a una politica più morbida, sulla seconda un ulteriore allentamento delle restrizioni.

Nelle ultime settimane il flusso di notizie è migliorato, in seguito all'improvviso abbandono da parte della Cina dei rigidi controlli anti Covid (anche se ciò ha provocato un'impennata dei casi di Covid) che ha portato a una lieve ripresa dei prezzi degli asset. Tali provvedimenti hanno il potenziale per ridurre i rischi idiosincratici che hanno ostacolato la performance delle azioni cinesi nell'ultimo anno.

Per quanto riguarda l'edilizia abitativa, l'indagine della People's Bank of China (PBoC) del terzo trimestre del 2022 ha mostrato che la percentuale di famiglie che pianifica l'acquisto di case è aumentata per la prima volta dalla metà del 2021. Il volume delle vendite di nuove case, al netto degli aggiustamenti stagionali, è aumentato per il secondo mese consecutivo nel settembre 2022.

Gli investitori dovrebbero essere pronti a giocare un potenziale rimbalzo nel corso del 2023.

LYXOR MSCI CHINA A (DR UCITS ETF