Un anno di trasformazioni

La performance degli asset sarà probabilmente più lineare nel 2023, con una correzione iniziale quando l'attività economica subirà il contraccolpo di un contesto di tassi più elevati. Il calo delle pressioni inflazionistiche previsto per la seconda metà dell'anno potrebbe giustificare un aumento del rischio nei portafogli.

Le banche centrali faranno tutto il necessario (whatever it takes) per combattere l'inflazione ed evitare una crisi stile anni '70. Il ciclo di inasprimento è ancora in corso, anche se a un ritmo più lento rispetto al 2022. I mercati finanziari potrebbero aver integrato la maggior parte dei futuri rialzi, ma il livello del tasso terminale della Fed sarà cruciale: se vicino al 6%, si prospetta una recessione negli Stati Uniti, che potrebbe essere più grave di quella che ci si aspetta oggi.

La crisi energetica sarà il principale fattore economico dell'Europa, che probabilmente cadrà in recessione. Le misure fiscali possono mitigare il fenomeno, ma il momento della verità sarà nel quarto trimestre del 2023, quando sarà necessario ripristinare le scorte di gas. La conquista dell'indipendenza energetica strategica e la firma di nuovi legami commerciali saranno fondamentali in un anno di trasformazione.

L'economia cinese potrebbe rivelare sorprese positive nel 2023, a seconda dell'esito delle due sfide principali: il mercato immobiliare e la politica anti Covid. Per quanto riguarda il primo, vediamo una stabilizzazione grazie a una politica più allentata, per il secondo un ulteriore allentamento delle restrizioni. Le pressioni geopolitiche e l'intensificarsi del contenzioso tra Stati Uniti e Cina sono i rischi principali.

Le nostre previsioni relative allo scenario centrale e a quelli alternativi sono modellate e formulate in base ai temi sopra citati.

Peggioramento /ampliamento della guerra in Ucraina.

Disancoraggio delle aspettative d’inflazione, reazione eccessiva delle BC.

Rallentamento globale dell'economia (USA, Cina e Europa).

La crisi energetica riprende ad acutizzarsi nel secondo semestre 2023.

Crisi finanziaria globale, crisi del debito con parecchi default nei ME.

Evento creditizio.

Rinvio delle misure per la transizione climatica.

Condizioni climatiche estreme generalizzate.

Situazione di stallo nella guerra in Ucraina.

Crescono le tensioni tra i policymaker nell'area dell'euro, con un sostegno fiscale che può rivelarsi inflazionistico.

Fed pronta a continuare a normalizzare / ridurre la dimensione dei rialzi dei tassi; BoE: ciclo di rialzo morbido; la BCE alza i tassi / QT passivo / probabilmente attiva l’IPT; PBoC allenta.

L'Unione Europea attiva un piano di salvataggio per affrontare la crisi energetica (H2 2023).

Allentamento della crisi energetica nel secondo semestre 2023.

L'inflazione non riesce a tornare all'obiettivo delle BC entro il 2024

La crescita del PIL nominale globale segue un trend rialzista con una recessione nell’UE e rischi di recessione crescenti negli Stati Uniti e in Cina. Nel 2024 si prevede un'espansione globale modesta e una crescita inferiore alla media.

Recessione degli utili societari nel primo semestre 2023 seguita da una ripresa.

Peggioramento delle condizioni finanziarie globali, in seguito al proseguimento del ciclo di inasprimento.

Ampliamento limitato degli spread.

I cambiamenti climatici aggravano i trend stagflattivi.

Il rischio climatico frena la crescita.

Il cessate il fuoco in Ucraina.

La Russia riprende in parte le esportazioni di gas verso l’Europa.

Ripristino graduale della disciplina fiscale.

L’inflazione scende rapidamente.

La minore incertezza, i risparmi extra e il rinnovato potere di acquisto alimentano la domanda dei Paesi sviluppati.

Ritorno di un sentiment di risk-on nel mercato.

Le politiche sul cambiamento climatico e la transizione energetica diventano le principali priorità.

Fonte: Amundi Institute dicembre 2022. DM: mercati sviluppati, ME: Mercati emergenti, BC: Banche centrali, Fed: Federal Reserve, BOE: Bank of England, BCE: Banca centrale europea, PBoC: People’s Bank of China.

Nel 2023 potrebbero emergere alcuni rischi che potrebbero avere un impatto negativo sugli investimenti. La loro gestione richiederà una certa vigilanza, ma è importante riconoscere che alcuni di essi possono anche presentare delle opportunità.

Escalation della guerra

Treasury US, USD, azioni quality e value.

Recessione dei profitti a livello mondiale, con una crescita globale inferiore al 3%

Obbligazioni sovrane, USD e Oro

Recessione in Cina

USD, Oro, US Treasury, obbligazioni liquide come bene rifugio

Le banche centrali dei Paesi sviluppati perdono il controllo dell’inflazione

TIPS, Oro, FX su materie prime, asset reali

Fonte: Amundi Institute a dicembre 2022. TIPS. Treasury inflation-protected securities.

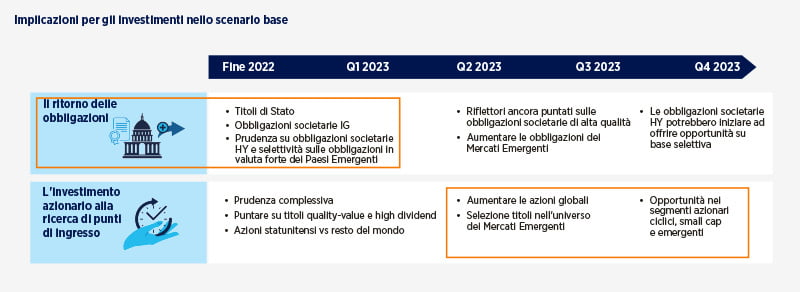

Il contesto economico si tradurrà probabilmente in una continuazione dell'attuale fase di correzione dei mercati nella prima metà del 2023, caratterizzata da una recessione degli utili e da un'inflazione elevata. In questo contesto, gli investitori dovrebbero considerare di iniziare l'anno con un atteggiamento cauto nell'allocazione del portafoglio, tenendosi pronti ad aggiustamenti e ad aumentare il rischio nel corso dell'anno.