Il Grande Repricing

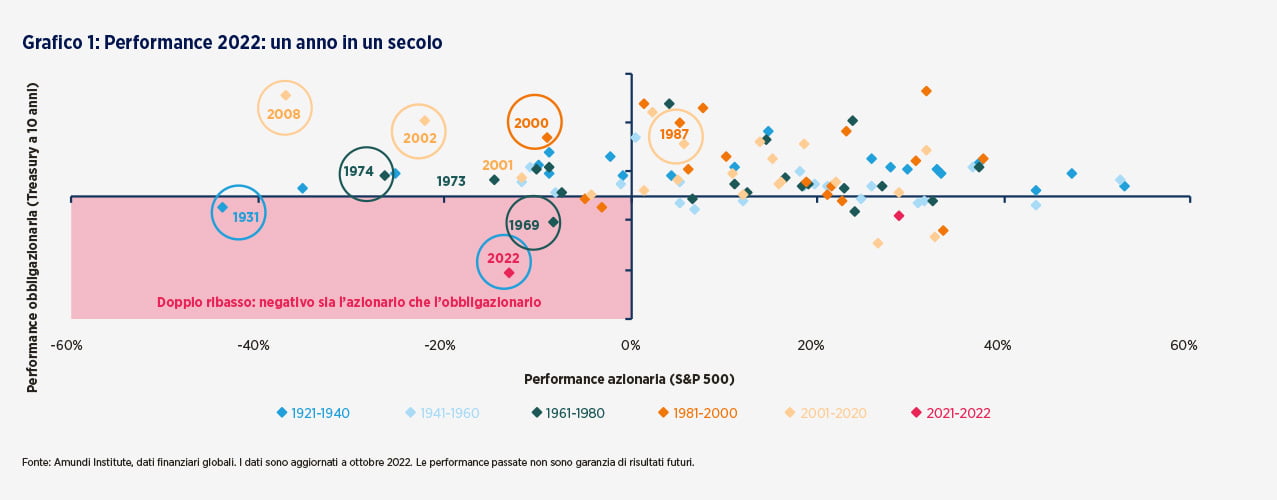

Il 2022 è stato uno dei peggiori anni di sempre per gli investitori multi-asset. Le sostenute pressioni inflazionistiche hanno spinto le banche centrali a implementare rialzi dei tassi con un ritmo aggressivo. In questo contesto, sia le azioni che le obbligazioni hanno subito un significativo repricing. Le obbligazioni hanno registrato la peggiore performance annuale da un secolo a questa parte. Nel corso dell'anno, la Federal Reserve (Fed) ha aumentato i tassi di interesse dallo 0-0,25% fino a una fascia obiettivo del 4,25-4,50%, il livello più alto degli ultimi 14 anni. Nel corso dell'anno non c'è stato quasi nessun posto in cui trovare rifugio, con tutte le principali asset class in territorio negativo. Il petrolio, le materie prime e l'USD sono stati gli unici a registrare performance positive, rendendo difficile per gli investitori mitigare le perdite. Per quanto riguarda il dollaro USA, tuttavia, stiamo assistendo a un'inversione della tendenza al rafforzamento, in quanto la Fed ha ridotto la sua traiettoria di rialzo dei tassi, nell'ambito di un orientamento complessivamente restrittivo.

Le persistenti pressioni inflazionistiche innescate da vincoli di approvvigionamento, shock energetico aggravato dalla crisi geopolitica e aumento dei tassi di interesse hanno influenzato la performance sia delle azioni che delle obbligazioni nel corso del 2022.

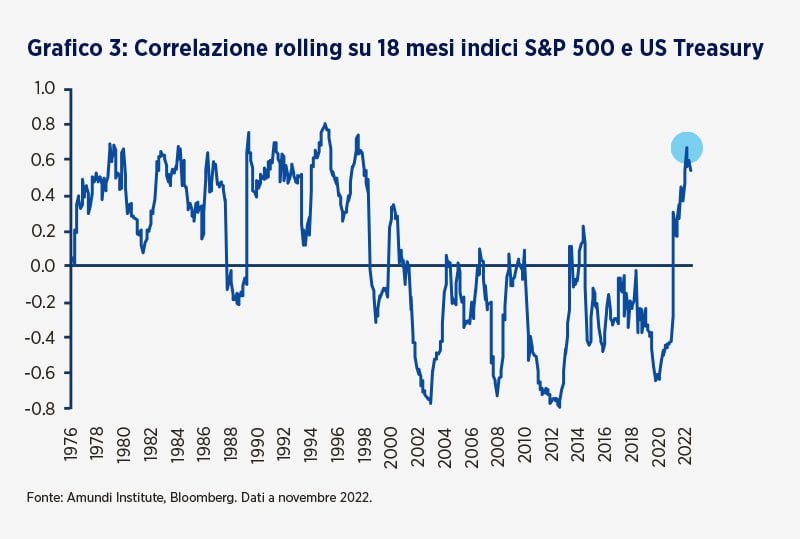

La correlazione tra le due classi di attività era già diventata positiva nel settembre 2021, quando le banche centrali hanno reso più esplicite le loro politiche di contenimento dell'inflazione. Nel 2022 le condizioni di mercato hanno portato ad un ulteriore aumento della correlazione.

"Nel corso dell'anno non c'è stato quasi nessun posto in cui trovare rifugio, con le principali asset class in territorio negativo".

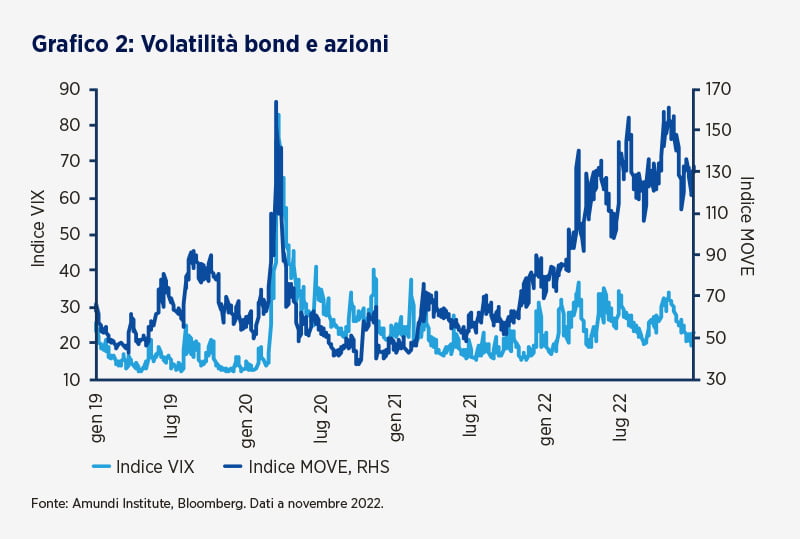

Il 2022 è stato un anno volatile, in cui i mercati hanno rivisto l'impatto sulla crescita delle persistenti pressioni inflazionistiche e del rischio geopolitico conseguente all'invasione dell'Ucraina da parte della Russia. L'inflazione complessiva nelle economie sviluppate ha toccato i massimi rispetto a diversi decenni, spingendo le banche centrali a reagire in modo aggressivo con il rischio di far deragliare il ciclo economico. La correlazione tra azioni e obbligazioni è la più elevata registrata su diversi decenni. I titoli di Stato hanno subito il peso della risposta aggressiva delle banche centrali, mentre l'aumento dei prezzi delle materie prime ha colpito anche la performance delle azioni globali. La forte performance delle mega-cap statunitensi con un tilt di tipo growth, le più favorite durante la pandemia, si è invertita e ha determinato la forte sottoperformance dell'S&P 500 nell’azionario globale.

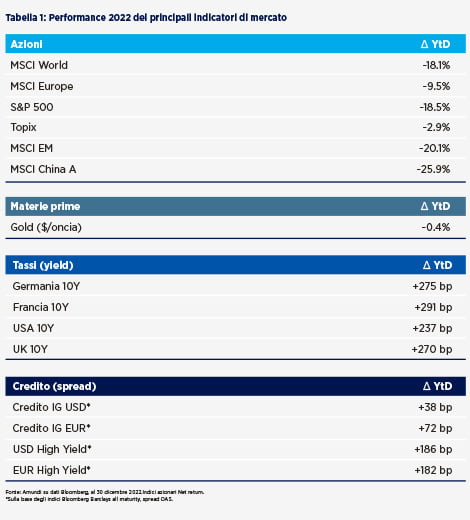

Nel frattempo, le azioni europee hanno subito un'ulteriore flessione con l'emergere della crisi energetica e del costo della vita. L'aumento dei prezzi dei fattori produttivi ha intaccato i margini delle imprese e il reddito a disposizione delle famiglie. Anche l'aumento generale dei rendimenti dei titoli di Stato ha influito sulla performance obbligazionaria generale. Tuttavia, le esposizioni a bassa duration e l'allocazione in titoli azionari difensivi si sono dimostrate le più resilienti alla flessione. A livello settoriale, l'energia, le risorse di base e i titoli finanziari hanno sovraperformato, mentre i settori industriali e del commercio al dettaglio hanno subito il contraccolpo. Anche la performance dei mercati emergenti è stata contrastante. Gli esportatori di materie prime come il Brasile si sono dimostrati resilienti, ma questo è stato più che compensato dalla forte sottoperformance delle azioni cinesi. L'attività cinese è stata colpita dalle severe limitazioni dovute alla pandemia e dalla riduzione della leva finanziaria nel settore immobiliare, anche se verso la fine dell'anno il flusso di notizie sulla riapertura dell'economia ha dato un po' di sollievo. Infine, le performance sono state contrastanti anche per le materie prime. I prezzi del petrolio e degli altri prodotti energetici sono stati sostenuti dall'evolversi della crisi energetica innescata dalla guerra in Ucraina. I prezzi dell'oro sono stati colpiti dalla ricomparsa di tassi reali positivi.

Vedi la performance 2022 dei principali indicatori di mercato sulla pagina seguente.

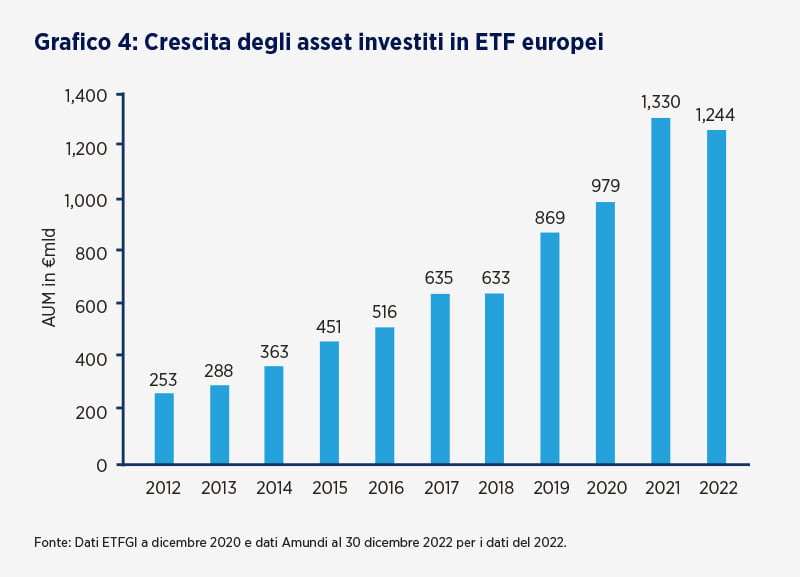

Il mercato europeo degli ETF UCITS ha registrato una crescita leggermente negativa nel 2022 (-6,5%), con un patrimonio in gestione (AuM) che ha raggiunto 1.244 miliardi di euro rispetto ai 1.330 miliardi di euro del 2021. Tuttavia, ha mostrato una certa resilienza di fronte alle difficili condizioni di mercato. I nuovi flussi netti (NNA) sono stati positivi per 82 miliardi di euro rispetto ai 158 miliardi di euro del 2021. Il calo degli AuM può essere attribuito a molteplici fattori, tra cui l'incertezza sulla crescita economica, la guerra in Ucraina, l'aumento dell'inflazione e dei tassi.

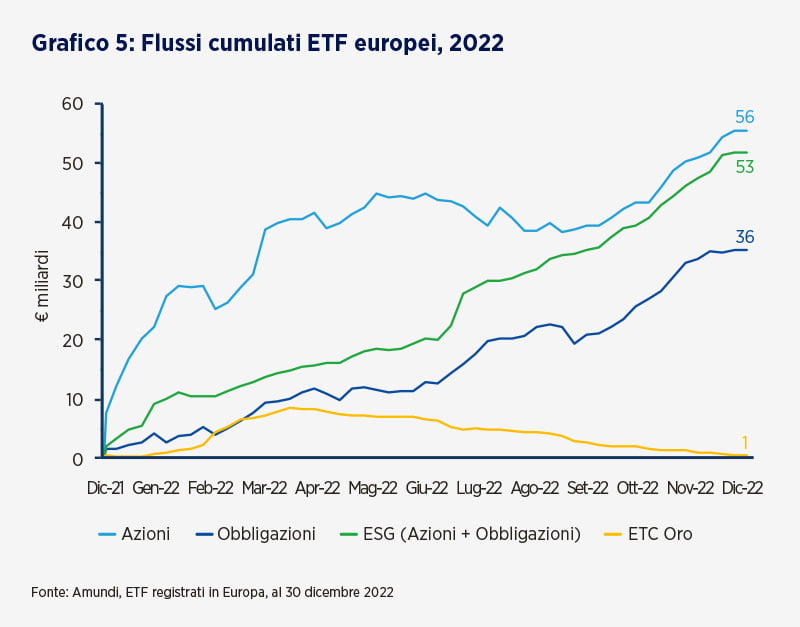

La rotazione verso l'ESG è rimasta forte sia nelle azioni che nel reddito fisso nel corso dell'anno. I Net New Asset hanno raggiunto 53 miliardi di euro contro gli 87,7 miliardi di euro del 2021. Tuttavia, gli ETF ESG hanno rappresentato il 64% degli afflussi totali nel mercato europeo degli ETF (ex ETC) (rispetto al 55% nel 2021), dimostrando che il trend verso gli investimenti sostenibili continua ad accelerare. In totale, l'ESG ha rappresentato il 59% della raccolta netta azionaria (allo stesso livello del 2021) e oltre il 65% di tutta la raccolta netta a reddito fisso nel corso dell'anno (rispetto al 47% del 2021).Gli asset in gestione totali in ETF ESG in Europa hanno continuato a crescere nel 2022, superando i 260 miliardi di euro a fine anno e rappresentando quasi il 21% del totale del mercato europeo degli ETF (esclusi gli ETC).

All'inizio del 2022, gli investitori erano ancora in modalità risk-on, ma sono passati a un atteggiamento più difensivo con lo scoppio della guerra in Ucraina e le crescenti preoccupazioni per inflazione e crescita economica. A fine anno i Net New Asset (NNA) hanno raggiunto i 56 miliardi di euro, contro i 117 miliardi di euro del 2021. Le azioni dell'Eurozona hanno subito quasi 6,5 miliardi di euro di vendite, mentre le azioni mondiali, le azioni statunitensi, le esposizioni All Country e i mercati emergenti hanno registrato flussi positivi.

L'aumento dell'inflazione è stata una delle principali fonti di preoccupazione per gli investitori nel 2022, come testimoniano gli afflussi di oltre 6,1 miliardi di euro verso i prodotti legati all'inflazione. In seguito all'aumento dei livelli di inflazione negli Stati Uniti e in Europa, gli investitori hanno venduto prodotti legati all'inflazione per un ammontare di 5 miliardi di euro. Anche i titoli di Stato cinesi, un tema d'investimento molto popolare nel 2021 (con oltre 7 miliardi di euro), hanno subito forti deflussi nel 2022, con 10,9 miliardi di euro di riscatti. I titoli di Stato statunitensi hanno attirato gli investitori all'inizio della guerra in Ucraina come flight to quality e poi alla ricerca di rendimento dopo l'aumento dei tassi.

L'andamento dei flussi verso i prodotti che replicano l’andamento dell'oro ha seguito una forma a V rovesciata nel 2022. L'inizio della guerra in Ucraina ha portato a un aumento delle incertezze e i flussi verso gli ETC sull’oro hanno raggiunto gli 8 miliardi di euro a fine aprile. Successivamente, questi prodotti hanno subito deflussi costanti per il resto dell'anno. Alla fine del 2022 i net new asset verso gli ETC sull'oro hanno raggiunto 1 miliardo di euro.