Staatsanleihen sind im vergangenen Jahr erheblich unter Druck geraten, die restriktivere Geldpolitik hat außerdem zu enormen Volatilitätsausschlägen geführt. Aus unserer Sicht sind Staatsanleihen aus Kernländern daher bereits relativ günstig – die meisten erwarteten Zinserhöhungen (insbesondere in den USA) sind bereits eingepreist.

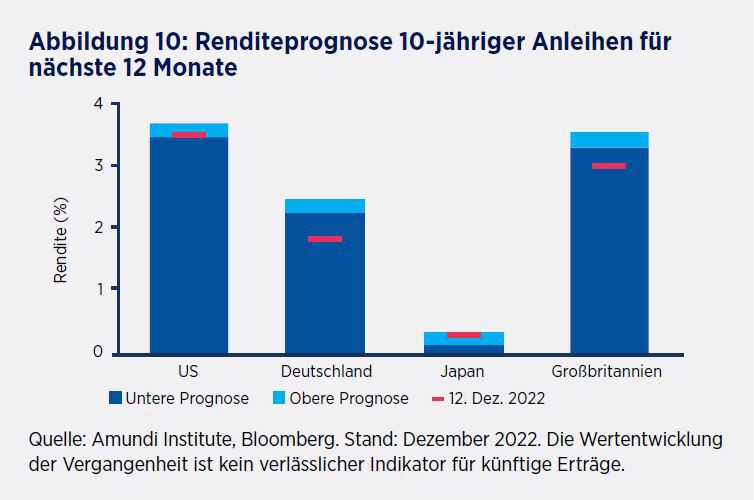

Für die US-Notenbank hat die Inflations-bekämpfung weiterhin oberste Priorität. Eine sanfte Landung der US-Wirtschaft wird dadurch unwahrscheinlicher, trotzdem gehen wir in unserem Basisszenario für die USA weiterhin nicht von einer Rezession aus. Aktuell ist unsere Durationsposition neutral, allerdings könnten wir uns vorstellen, unsere Einschätzung anzupassen, je nachdem, wie weit die Zinsen in den USA steigen. Aufgrund der schwachen Konjunkturaussichten ist das Risiko-/Renditeprofil einer konservativen Durationsstrategie heute weniger überzeugend.

In Europa ist unsere Durationseinschätzung vorsichtig, da wir von anhaltendem Druck auf europäische Staatsanleihen ausgehen. Wir rechnen mit weiteren Zinserhöhungen durch die Europäische Zentralbank (EZB) um 125 Basispunkte und einen Höchststand von etwa 3,25% in diesem Jahr.

Die Lage der EZB bleibt schwierig: Sie muss die Inflation eindämmen, die gleichzeitig von den Konjunkturmaßnahmen der EU-Mitgliedsländer angeheizt wird. Wir erwarten sich ergebende Chancen im Laufe des Jahres, wenn sich der Leitzins dem angestrebten Höchstzinssatz der EZB annähert.

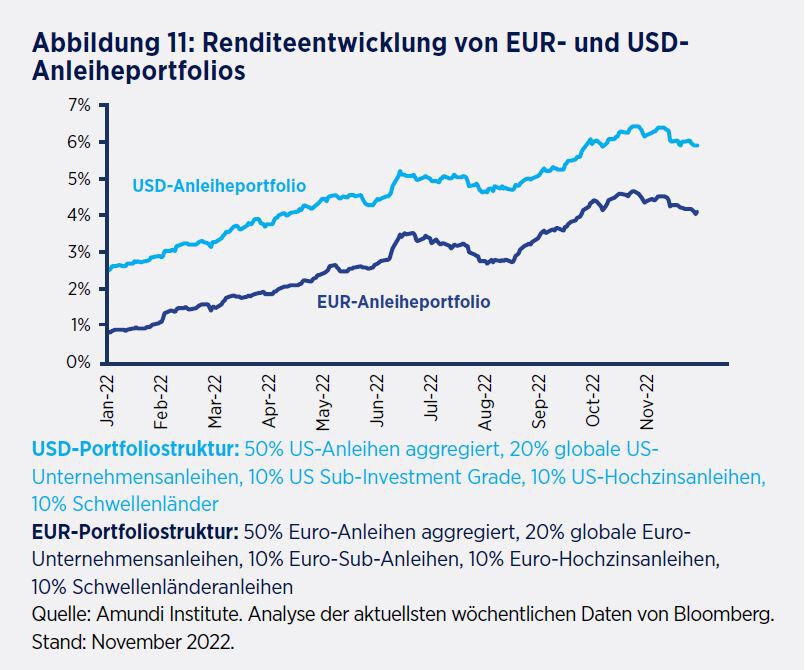

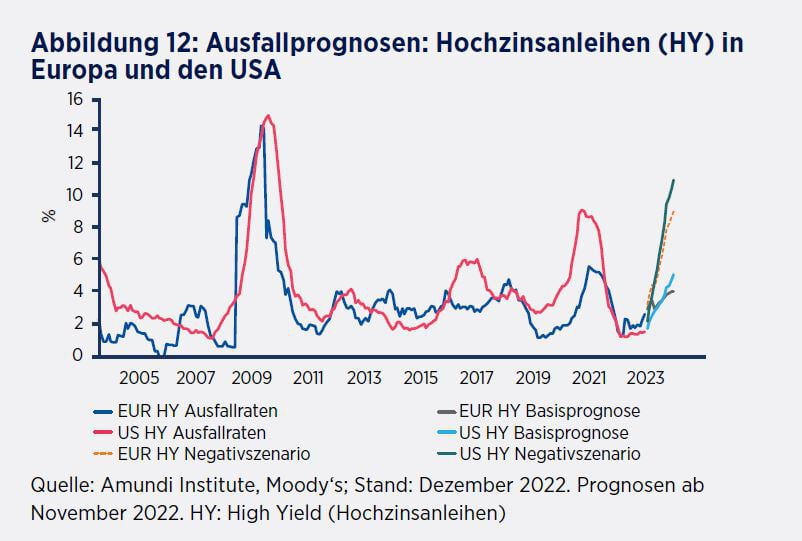

Bei Unternehmensanleihen sehen wir mehr Potenzial am Markt für Anleihen von hoher Bonität (Investment Grade) als bei Hochzins-Anleihen, wenn auch nur geringfügig. 2023 sollten Anleger vor allem auf die Auswirkungen einer Konjunkturabkühlung, steigender Lohnkosten (Gewinnmargen in Gefahr) und höherer Zinsen (insbesondere in den USA) achten, außerdem auf Schuldenquoten sowie auf Liquiditäts- und Refinanzierungsrisiken.

In den USA hat sich die restriktivere Geldpolitik bisher kaum auf die Risikoaufschläge von Investment Grade-Emittenten ausgewirkt. Der Refinanzierungsbedarf ist aktuell gering, da Unternehmen Barreserven aufgelöst haben. Der Anteil der Barmittel an den Bilanzen ist daher zurückgegangen. Robuste Fundamentaldaten und ein möglicher Kurswechsel der Fed noch in diesem Jahr stimmen uns optimistisch für diese Anlageklasse.

In Europa hängt die Entwicklung der Gewinnmargen auch 2023 vor allem von den Inflationsaussichten sowie der Geld-, Steuer- und Energiepolitik ab. Ein EU-weites Konjunkturpaket könnte europäische Unternehmen stützen und die wirtschaftlichen Folgen der angespannten Liquiditätslage sowie der hohen Energiepreise mildern. Im ersten Quartal 2023 empfehlen wir weiterhin risikoarme Unternehmensanleihen und eine Übergewichtung kurzer Laufzeiten.

Für Anleihen aus Schwellenländern ist die US-Geldpolitik von zentraler Bedeutung. Noch ist unklar, ob die Federal Reserve ihren Kurs aufweicht, weshalb wir bei Schwellenländer-Anleihen zumindest kurzfristig vorsichtig sind. Allerdings könnten sich im Laufe des Jahres Einstiegsmöglichkeiten ergeben, weshalb wir gegebenenfalls bereit sind, unsere Ausrichtung anzupassen. Auch die Aussichten für China sind nach wie vor unsicher. Allerdings hat die Regierung den chinesischen Anleihemarkt zuletzt gestützt, um Druck abzubauen und die Kreditvergabe in einer stark geschwächten Wirtschaft anzukurbeln. Im weiteren Verlauf des Jahres könnte sich ein schrittweiser Abbau der Kontaktbeschränkungen ebenso konjunkturfördernd erweisen wie eine expansivere Geldpolitik und staatliche Wachstumsmaßnahmen.

Der chinesische Anleihemarkt – mit einem Volumen von 11 Billionen US-Dollar nach den USA und Japan der drittgrößte Anleihemarkt der Welt – könnte eine interessante Diversifizierungsquelle für ein globales Anleiheportfolio sein.