Die große Korrektur

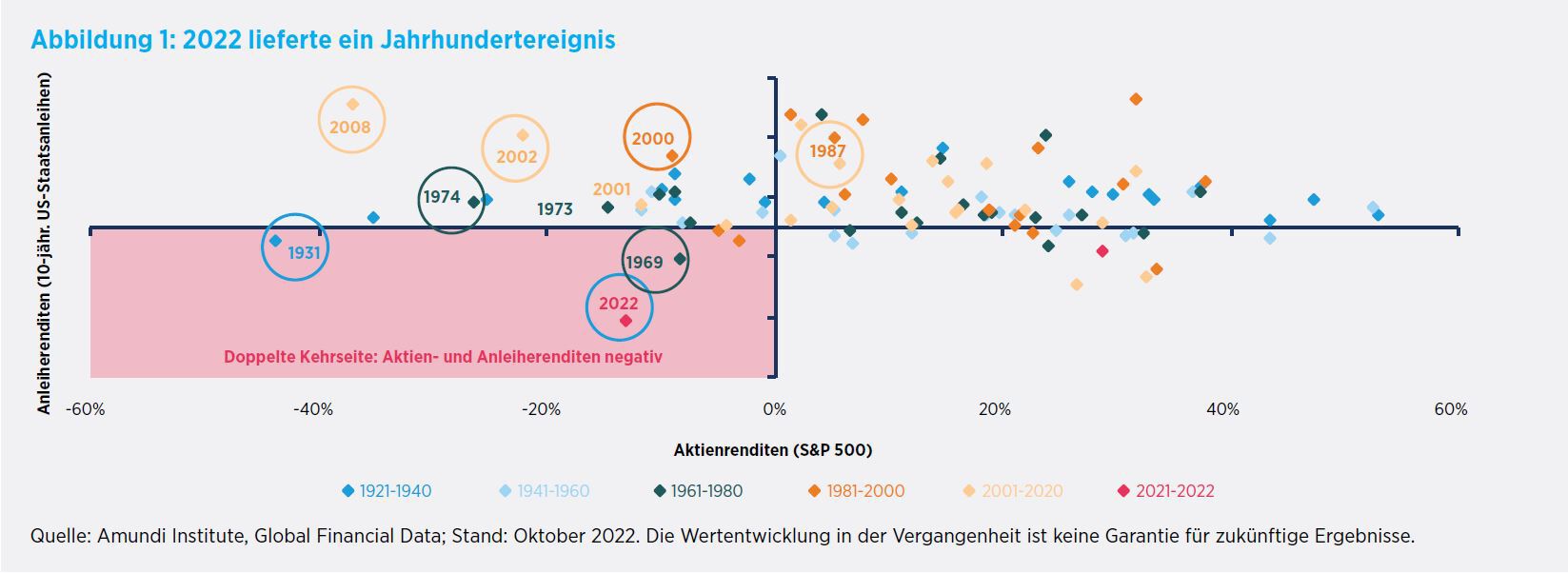

Für Multi-Asset-Anleger war 2022 eines der schlechtesten Jahre überhaupt. Auf die hartnäckige Inflation reagierten die Zentralbanken mit erheblichen Zinserhöhungen – und lösten damit einen Kurseinbruch sowohl an den Aktien- als auch an den Anleihemärkten aus. Für Anleiheinvestoren war 2022 sogar das schlechteste Jahr in einem Jahrhundert, da die Federal Reserve (Fed) das Zielband der US-Leitzinsen von 0% – 0,25% auf 4,25% – 4,50% und damit auf den höchsten Stand seit 14 Jahren angehoben hat.

Alle wichtigen Anlageklassen verloren an Wert. Für Anleger gab es im abgelaufenen Jahr fast keinen sicheren Hafen. Zu den wenigen Gewinnern gehörten Energie, Rohstoffe und der US-Dollar, und Verluste ließen sich so nur schwer begrenzen. Die Fed wird die Zügel weiter anziehen, allerdings vermutlich weniger drastisch als im vergangenen Jahr, was eine weitere Aufwertung der US-Währung infrage stellen könnte.

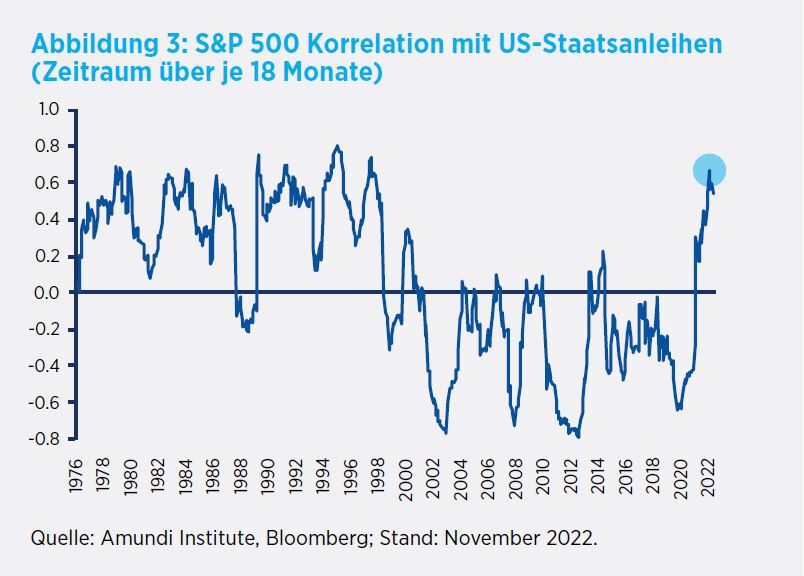

Aktien und Anleihen sind im vergangenen Jahr durch angebotsbedingten Inflationsdruck, einen durch die geopolitische Krise verschärften Energiepreisschock und steigende Zinsen unter Druck geraten. Schon im Sommer 2021, als die Zentralbanken den Kampf gegen die Inflation auch in ihrer

Erwartungssteuerung in den Vordergrund rückten, ließ sich eine zunehmende positive Korrelation zwischen beiden Anlageklassen beobachten, welche sich auch in 2022 weiter erhöhte.

„Über das Jahr hinweg gab es quasi keinen sicheren Hafen, da alle wichtigen Anlageklassen im negativen Bereich waren.“

2022 war ein schwankungsreiches Jahr, in dem die Märkte die Wachs-tumsauswirkungen hartnäckiger Inflation und geopolitischer Risiken neu bewerteten. In den Industrie-ländern erreichte die Inflation den höchsten Stand seit Jahrzehnten. Die Zentralbanken reagierten mit erheblichen Zinserhöhungen und nahmen dabei das Risiko einer Rezession in Kauf. Die Korrelation zwischen Aktien und Anleihen stieg auf den höchsten Stand seit mehreren Jahrzehnten. Staats-anleihen kamen durch die Reaktion der Zentralbanken unter Druck, gleichzeitig belasteten steigende Rohstoffpreise die Aktienmärkte.

Auch die Gewinnserie der Mega-Caps in den USA – Wachstums-aktien, die besonders von der Pandemie profitiert hatten – schlug 2022 in Verluste um, weshalb der S&P 500 gegenüber anderen Aktienindizes das Nachsehen hatte.

In Europa wurden die Kursverluste dagegen durch steigende Energie- und Lebenshaltungskosten ausgelöst, die nicht nur die Gewinne der Unternehmen, sondern auch das verfügbare Einkommen der privaten Haushalte belasteten.

Die steigenden Effektivzinsen von Staatsanleihen wirkten sich auch auf andere Segmente der Anleihe-märkte aus. Mit kurzfristigen Anleihen und defensiven Aktien konnten Anleger Portfolioverluste noch am ehesten begrenzen. Energie, Grundstoffe und Finanz-werte hielten sich vergleichsweise gut, Industrie- und Einzelhandels-werte bildeten das Schlusslicht.

Schwellenländer zeigten sich uneinheitlich: Rohstoffexporteure wie Brasilien hielten sich relativ gut. Insgesamt wurden Schwellen-länderaktien jedoch durch deut-liche Verluste chinesischer Aktien nach unten gezogen. Strenge Kontaktbeschränkungen und der Schuldenabbau im Immobilien-sektor belasteten die chinesische Wirtschaft. Gegen Jahresende machten jedoch Nachrichten über ein Ende der Null-Covid-Politik Hoffnung.

Auch an den Rohstoffmärkten drifteten die Kurse auseinander: Der Ukraine-Krieg löste eine Energiekrise aus und verteuerte Energie, wie z. B. Öl, Gold kam dagegen durch positive Realzinsen unter Druck.

Werfen Sie auf der nächsten Seite einen Blick auf die Entwicklung der wichtigsten Marktindizes in 2022.

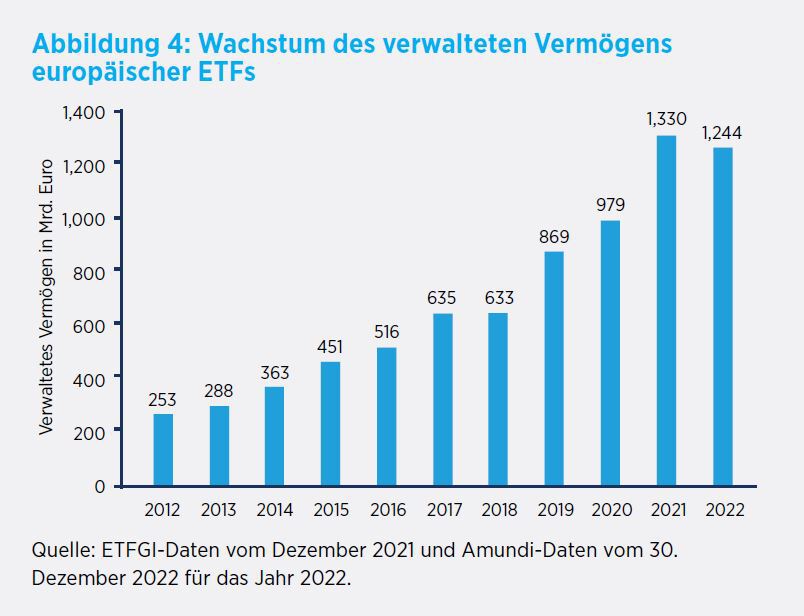

Der europäische Markt für UCITS-ETFs wies für das Jahr 2022 geringfügige Mittelabflüsse aus (-6,5%). Das Anlagevermögen lag bei 1,244 Billionen Euro verglichen mit 1,33 Billionen Euro in 2021. In Anbetracht des schwierigen Marktumfelds kann man die Entwicklung dennoch als robust bezeichnen. Mit 82 Milliarden Euro blieb das Nettoneuvermögen jedoch unter dem Niveau des Jahres 2021 (+158 Mrd. Euro). Für diesen Rückgang sind mehrere Faktoren verantwortlich, darunter die unsichere Wirtschaftslage, der Ukraine-Krieg sowie steigende Inflation und Zinsen.

Auch 2022 konnten ESG-ETFs sowohl im Aktien- als auch im Anleihesegment Marktanteile hinzugewinnen. Zwar sank das Nettoneuvermögen auf 53 Milliarden Euro (2021: 87,7 Mrd. Euro), allerdings entfielen ins-gesamt 64% der gesamten Mittelzuflüsse am europäischen ETF-Markt (ohne ETCs) auf ESG-ETFs (2021: 55%), was die wachsende Bedeutung nach-haltiger Anlagestrategien unter-streicht. Insgesamt machte ESG 59% der Mittelzuflüsse bei Aktien-ETFs aus (ähnlich wie in 2021), bei Anleihe-ETFs war der ESG-Anteil mit 65% sogar noch höher (47% in 2021).

Europäische ESG-ETFs konnten ihr Anlagevermögen im abgelaufenen Jahr auf über 260 Milliarden Euro ausbauen und stehen damit für knapp 21% des gesamten Anlage-volumens europäischer ETFs (ohne ETCs).

Die Risikobereitschaft am Jahres-anfang schlug mit Beginn des Ukraine-Krieges um. Steigende Inflation und trübe Wachstums-aussichten veranlassten Anleger zu einer defensiveren Haltung. Das Nettoneuvermögen europäischer Aktien-ETFs sank von 117 Milliarden Euro im Vorjahr auf 56 Milliarden Euro.

Anleger trennten sich vor allem von ETFs auf Aktien der Eurozone, die Kapitalabflüsse in Höhe von fast 6,5 Milliarden Euro auswiesen. Strategien für die USA, global, Schwellenländer und global inklu-sive Schwellenländer beendeten das Jahr dagegen im Plus.

Im abgelaufenen Jahr blickten Anleger mit Sorge auf die steigende Inflation und investierten daher insgesamt 6,1 Milliarden Euro in inflationsgeschützte Pro-dukte. Als die Inflation in den USA und Europa anstieg, verkauften Anleger Anteile an Inflations-strategien im Wert von 5 Milliarden Euro.

Chinesische Staatsanleihen, noch im Vorjahr eine beliebte Anlageklasse mit Zuflüssen von mehr als 7 Milliarden Euro, kamen ebenfalls unter Druck: Anleger gaben ETF-Anteile im Wert von insgesamt 10,9 Milliarden Euro zurück. Gefragt waren stattdessen US-Staatsanleihen, zu Beginn des Ukraine-Krieges zunächst als sicherer Hafen, mit steigenden Zinsen dann als Renditequelle.

Die Kursentwicklung von Goldprodukten glich im Jahr 2022 einer umgekehrten V-Form: Zu Kriegsbeginn investierten Anleger zunächst in Gold-ETCs, deren Mittelzuflüsse Ende April 8 Milliarden Euro erreichten. Anschließend verkauften sie ihre Anteile jedoch wieder, weshalb das Nettoneuvermögen von Gold-ETCs bis Ende des Jahres auf lediglich 1 Milliarde Euro zurückging.