Beunruhigende Schlagzeilen können den Blick auf das versperren, was für den langfristigen Anlageerfolg wirklich zählt. Und schlechte Nachrichten – vom Krieg in der Ukraine über hohe Inflationszahlen bis zu steigenden Zinsen – gibt es derzeit mehr als genug.

Es überrascht daher nicht, dass Anleger sich darüber Gedanken machen, wann, wo und wie sie in Zukunft investieren sollen. Trotz der aktuell hohen Volatilität sollte dabei der Klimawandel und seine langfristigen Risiken für ein Portfolio nicht aus den Augen verloren werden – am besten bereiten Sie Ihr Portfolio bereits heute auf die Zukunft vor. Aber warum sollte man sich bereits jetzt mit der Zukunft befassen? Weil die Zukunft längst begonnen hat und CO2-Emissionen schon heute teurer sind als jemals zuvor. Neben den Gebühren für die Emission von Treibhausgasen setzt die Politik über verschiedene Initiativen auch Anreize zur Emissionsreduzierung. Eine Rückkehr in die alte Welt scheint daher ausgeschlossen.

Die von der EU eingeführten Paris-Aligned Benchmarks (PABs) wurden speziell entwickelt, um die Klimaziele des Pariser Klimaschutzabkommens bis zum Jahr 2050 umzusetzen.

Die Gefahr steigender Emissionskosten 23% der globalen CO2-Emissionen1 (und damit mehr als dreimal so viel wie vor zehn Jahren) sind derzeit Gegenstand solcher Initiativen. Dass dieser Prozentsatz, ebenso wie die Emissionskosten, weiter steigen wird, ist so gut wie ausgemacht1. Aktuell müssen Unternehmen pro emittierte Tonne CO2 20 US-Dollar Emissionskosten zahlen1, doch schon 2030 könnte dieser Preis auf 120 Dollar steigen1, ein deutlicher Anstieg mit erheblichen Folgen für die zukünftige Gewinn- und Aktienkursentwicklung. Gefährdet sind unter anderem zahlreiche Unternehmen aus dem MSCI World Index, der die Wertentwicklung von rund 1.600 großen und mittelgroßen Unternehmen aus 23 Industrieländern abbildet. Zu den größten Verlierern werden voraussichtlich Energieunternehmen, Grundstoffhersteller und Versorger gehören, deren Gewinne durch steigende Emissionsgebühren Prognosen zufolge bis 2040 um bis zu 50% einbrechen könnten2. Die Folgen steigender CO2-Emissionskosten dürften jedoch schon weit vor 2040 deutlich spürbar werden. Dass Portfolios von dieser Entwicklung verschont bleiben, ist unwahrscheinlich, schließlich achten Anleger nicht nur auf die Gewinne des laufenden Jahres, sondern preisen auch ihre Erwartungen für die Zukunft ein. Sinken die Gewinnerwartungen, gehen auch die Bewertungen entsprechend zurück. Wer also den absehbaren – und möglicherweise erheblichen – langfristigen Anstieg der Kosten für CO2-Emissionen nicht berücksichtigt, muss sich unter Umständen auf unerwartet deutliche Verluste in seinem Portfolio einstellen.

Emissionsintensive Unternehmen vermeiden Anleger können diesem Risiko mit ETFs begegnen, die Indizes abbilden, die weniger stark von steigenden Emissionskosten betroffen sind, da sie emissionsintensive Unternehmen ausschließen oder zumindest die Gewichtung ihrer Aktien senken. Dabei geht es jedoch nicht nur um den Werterhalt des eigenen Portfolios, denn mit klimafreundlichen Strategien können auch Anleger einen Beitrag leisten und ihre Umwelt positiv beeinflussen. Je mehr Menschen in klimafreundliche Anlagemöglichkeiten, wie zum Beispiel in ETFs auf Klima-Indizes, investieren, desto mehr Druck üben sie damit auf diejenigen Unternehmen aus, die in einem Klimaindex untergewichtet oder gar nicht enthalten sind. Wollen diese Unternehmen weiterhin Investoren und Kapital anziehen, müssen sie Anpassungen vornehmen und ihre Geschäftstätigkeit klima-freundlicher gestalten. Stellen Sie sich vor, was wir erreichen könnten, wenn alle Anleger auf klimafreundliche Anlagemöglichkeiten umsteigen würden! Die von der EU eingeführten Paris-Aligned Benchmarks (PABs) wurden speziell entwickelt, um die Klimaziele des Pariser Klimaschutz-abkommens aus dem Jahr 2015 umzusetzen und den globalen Temperaturanstieg auf weniger als 1,5oC gegenüber dem vorindustriellen Zeitalter zu begrenzen. PAB-Indizes schließen zahlreiche Unternehmen aus emissionsintensiven Sektoren aus, um ihre CO2-Intensität gegenüber dem Ursprungsindex wie beispielsweise einem MSCI World oder einem S&P 500 unmittelbar um 50% zu reduzieren. Betroffen sind unter anderem Unternehmen, die mehr als 1% ihres Umsatzes durch Förderung oder Verarbeitung von Kohle oder mehr als 10% ihres Umsatzes durch Förderung oder Verarbeitung von Öl erzielen. Zahlreiche bekannte Unternehmen sind aus diesen Gründen nicht in den PAB-Indizes enthalten, darunter die großen Öl- und Gaskonzerne Shell, BP und TotalEnergies, die trotz erheblicher Investitionen in erneuerbare Energien nach wie vor einen großen Teil ihrer Einnahmen aus fossilen Brennstoffen beziehen. Ebenfalls wegen hoher CO2-Emissionen ausgeschlossen sind Bergbauunternehmen wie Glencore und Anglo American, sowie das britische Energieversorgungsunternehmen National Grid.

PAB-Indizes stellen langfristige Lösungen gegen steigende Emissionskosten und ihre negativen Auswirkungen auf Aktienkurse und Gewinne dar.

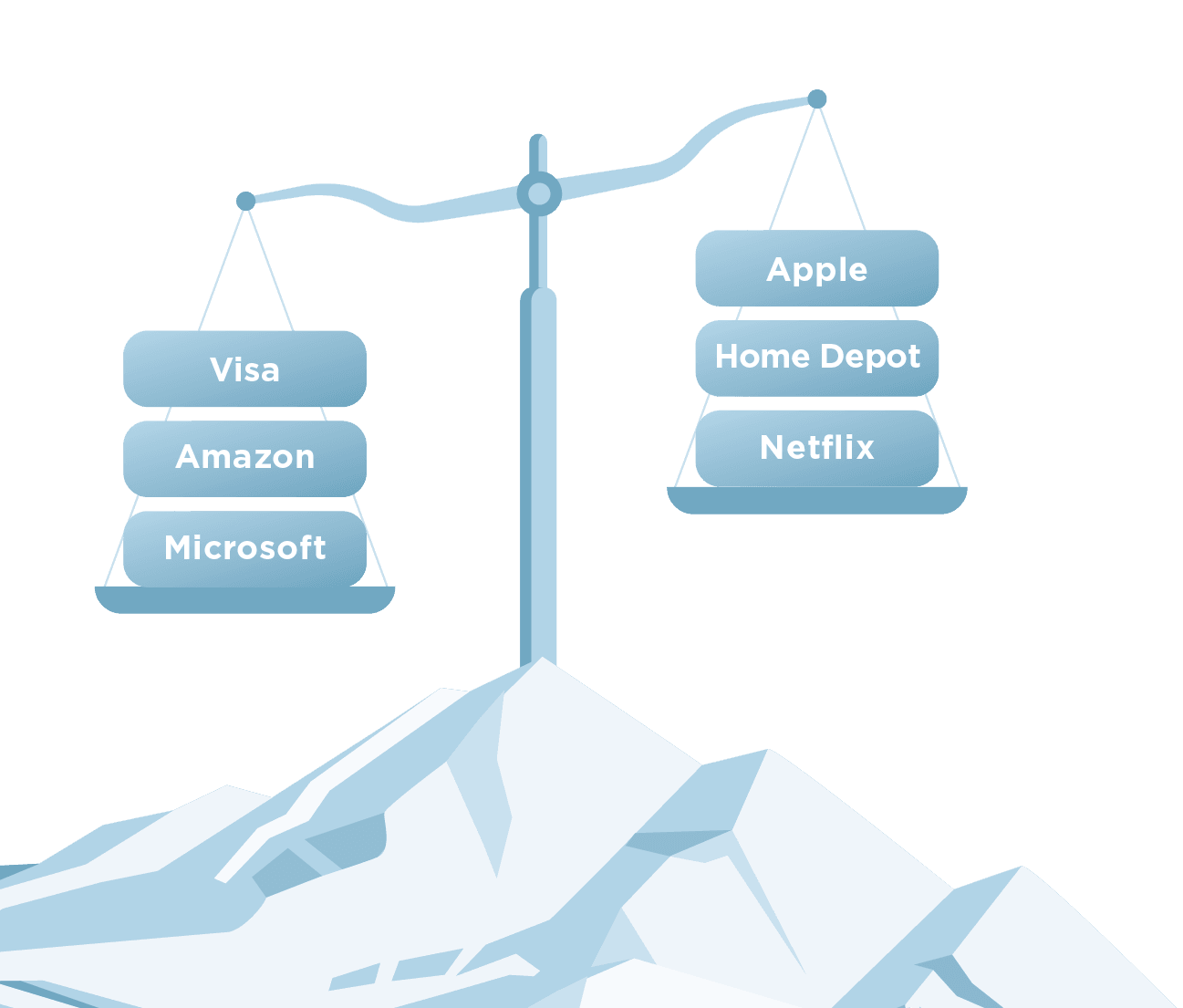

Höhere Gewichtung umweltfreundlicher Unternehmen Neben einer unmittelbaren Emissionskürzung um 50% stehen PAB-Indizes für eine weitere Reduzierung ihrer CO2-Intensität von 7% pro Jahr, um die Emissionen – wie im Pariser Abkommen vorgesehen – bis 2050 auf „Netto Null“ zu senken und Klimaneutralität zu erreichen. Ökologisch nachhaltiger wirtschaftende Unternehmen ihres jeweiligen Sektors sind in den PAB-Indizes gegenüber ihrem Ursprungsindex übergewichtet und haben einen größeren Einfluss auf die Wertentwicklung, während emissionsintensivere Unternehmen untergewichtet werden und die Indexentwicklung dadurch weniger stark beeinflussen. So wird etwa das Technologieunternehmen Apple im PAB-konformen S&P 500 Index aufgrund seiner Ökobilanz im Sektorvergleich unter-, Microsoft dagegen aus demselben Grund übergewichtet2. Ebenfalls übergewichtet werden Amazon und Visa, wegen ihres schlechten Umweltprofils dagegen untergewichtet werden Netflix und Home Depot2. Natürlich sind die Gewichtungen der Unternehmen in den PAB-Indizes nicht in Stein gemeißelt und können sich je nach Entwicklung des Nachhaltigkeitsprofils der Unternehmen ändern.

Eine langfristige Anlagelösung Da PAB-Indizes ihr Emissionsniveau unmittelbar einmalig um 50% und anschließend jährlich um 7% gegenüber dem Ursprungsindex reduzieren, sinkt auch das Risiko für die langfristige Profitabilität der einzelnen Aktien im Index durch steigende Emissionskosten deutlich. Dies sollte sich in den kommenden Jahren deutlich positiv auf die Wertentwicklung der Indizes auswirken. Das bedeutet jedoch nicht, dass sich PAB-Indizes jederzeit besser als ihre Ursprungsindizes entwickeln. Da zahlreiche Energie- und Rohstoffunternehmen, die nicht in den PAB-Indizes enthalten sind, deutlich von den zuletzt steigenden Rohstoffpreisen profitiert haben, war in den ersten sechs Monaten des Jahres sogar meist das Gegenteil der Fall2. Doch PAB-Indizes sind keine kurzfristigen Anlagemöglichkeiten, sondern stellen langfristige Lösungen gegen steigende Emissionskosten und ihre negativen Auswirkungen auf Aktienkurse und Gewinne zahlreicher bekannter Unternehmen dar. Aus diesem Grund sollten sie sich in ihrem Chance-Risiko-Profil auf lange Sicht positiv von ihren Ursprungs- oder Basisindizes abheben. Amundi hat mehrere kosteneffiziente PAB-ETFs für verschiedene Regionen aufgelegt, mit denen Anleger die Risiken des Klimawandels steuern und steigende CO2-Emissionskosten vermeiden können, die die Profitabilität zahlreicher Branchen und Unternehmen gefährden. Angesichts der drängenden wirtschaftlichen und politischen Probleme von heute mag es dem einen oder anderen vielleicht unwichtig erscheinen, so weit vorauszuplanen. Wir sind jedoch überzeugt, dass sich diese langfristige Anlageentscheidung auszahlen wird.

1 Quelle: S&P Global; www.spglobal.com, Carbon Pricing, In Various Forms, Is Likely To Spread In The Move To Net Zero, Stand: August 2022 2 Amundi Asset Management; Stand: 30. Juni 2022.

Quelle: Amundi, Stand: 1.9.2022

ETF-Name*

WKN/ISIN

Nachbildungsart

Laufende Kosten**

LYXOR NET ZERO 2050 S&P WORLD CLIMATE PAB (DR) – ACC

LYX05L / LU2198882362

Direkt replizierend

0,20%

LYXOR NET ZERO 2050 S&P 500 CLIMATE PAB (DR) – ACC

LYX05J / LU2198883410

LYXOR NET ZERO 2050 S&P EUROPE CLIMATE PAB (DR) – ACC

LYX05K / LU2198884491

LYXOR NET ZERO 2050 S&P EUROZONE CLIMATE PAB (DR) – ACC

LYX05H / LU2195226068

* ETFs sind passiv verwaltete, indexnachbildende Instrumente. Ihr Risikoprofil ähnelt dem einer direkten Anlage in den zugrunde liegenden Index. Die Indizes sind geistiges Eigentum des Index-Sponsors und für bestimmte Verwendungen lizenziert worden. Lyxor ist Teil der Amundi-Gruppe. Eine umfassende Beschreibung der Fondsbedingungen und der dazugehörigen Risiken ist dem jeweiligen Verkaufsprospekt und den Wesentlichen Anlegerinformationen (KIID) zu entnehmen, die ebenso wie die Jahres- und Halbjahresberichte in Papierform kostenlos bei der Vertriebsstelle der Fonds Amundi Deutschland, Taunusanlage 18, 60325 Frankfurt am Main sowie unter www.amundiETF.de erhältlich sind. **Jährlich. Die laufenden Gebühren stellen die Kosten dar, die im Laufe eines Jahres aus dem Fonds bestritten werden. Bis zum ersten Jahresabschluss werden die laufenden Kosten geschätzt. Die anfallende Kosten wirken sich negativ auf den Anlagebetrag und die erwarteten Erträge des ETF aus. Beim Handel mit ETFs können Transaktionskosten und Gebühren anfallen.