Trotz des Ukraine-Kriegs, der Coronavirus-Lage in China und Unterbrechungen globaler Lieferketten ist eine Rezession im kommenden Jahr durchaus vermeidbar. Allerdings sollten Anleger insbesondere in Europa die weitere Entwicklung im Auge behalten.

Bis auf Weiteres stellen eine hohe Inflation und steigende Zinsen Sparer und Anleger gleichermaßen vor Probleme. Wir rechnen auf absehbare Zeit mit anhaltend hohen Inflationszahlen und steigenden Kreditkosten für Unternehmen. Der globale Handel dürfte zurückgehen, die Preise für Lebensmittel und Energie noch weiter steigen.

Neue Weltordnung Während China in Konkurrenz zu den USA zur globalen Wirtschaftsmacht aufsteigt, isoliert sich Russland zunehmend. Die bislang von den US-Finanzmärkten dominierte Weltordnung gerät ins Wanken, und wir bewegen uns – ob wir wollen oder nicht – auf einem Flickenteppich regionaler Einflusssphären und einer stärkeren Zerlegung in Einzelteile (Fragmentierung) zu. Letzteres würde enorme Investitionen in wichtige Sektoren wie Landwirtschaft, Energie, Gesundheitswesen und Informationstechnologie erfordern, langfristig jedoch auch erhebliches Potenzial für Anleger eröffnen.

Ausblick bis zum Jahresende Industrienationen wie die USA und in Westeuropa könnten sich auf eine Stagflation zubewegen, also eine Phase mit geringem oder keinem Wachstum bei gleichzeitig steigendem Preisniveau. Anleger sollten daher Anlagemöglichkeiten in Erwägung ziehen, die Erträge oberhalb der Inflationsrate erzielen. Das Marktumfeld spricht für eine defensivere Anlagestrategie, Risikostreuung und Geduld. In schwierigen Zeiten sollten Anleger Ruhe und Disziplin mitbringen, anstatt ihr Portfolio aufzulösen, wenn es nicht kurzfristig die gewünschte Rendite bringt.

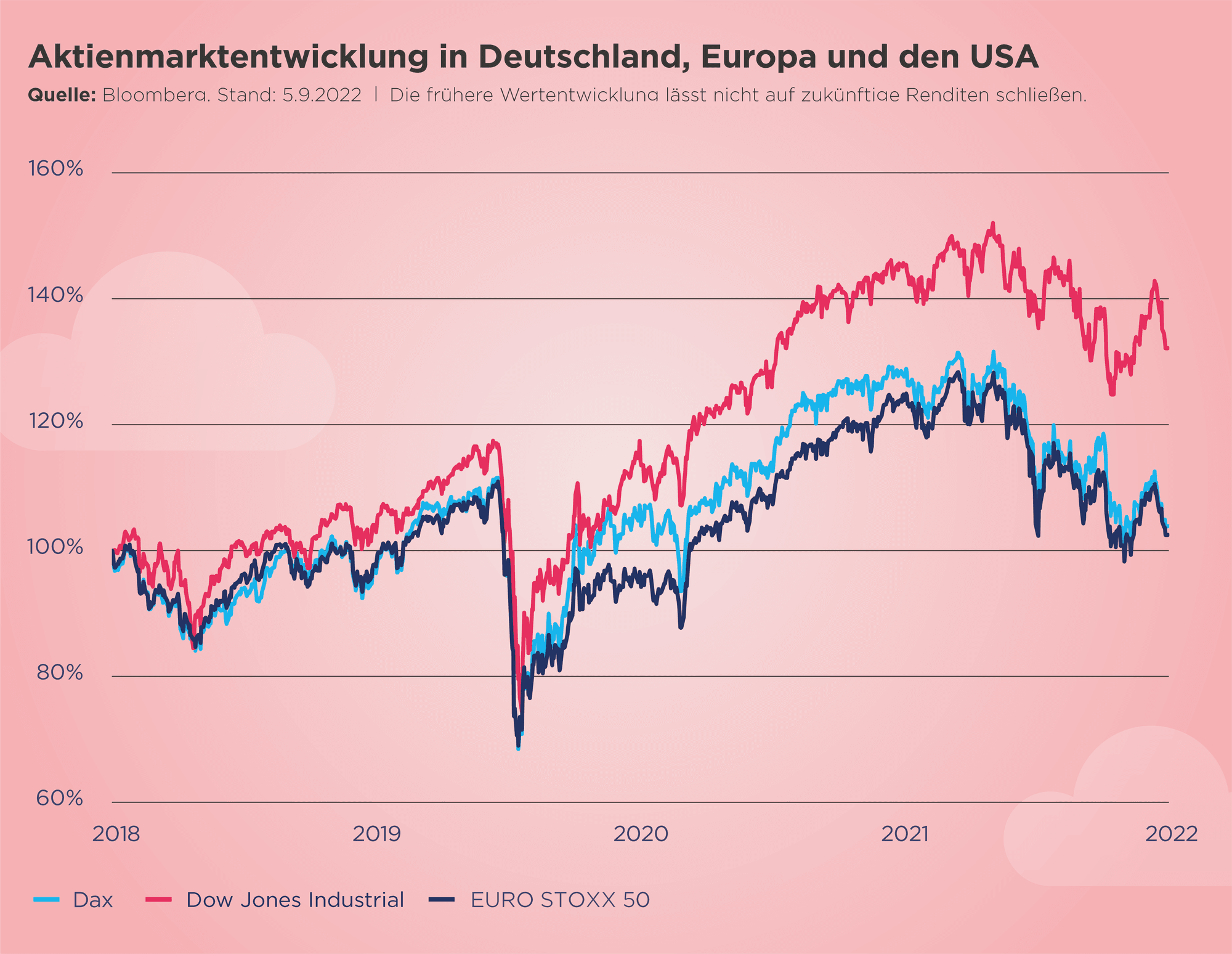

• Aktien Bei Aktien-ETFs ist Vorsicht geboten, zumal die Länderrisiken steigen. Zwar sind US-Aktien trotz der Kursverluste der letzten Monate immer noch relativ hoch bewertet, dennoch erwarten wir am US-Aktienmarkt eine geringere Volatilität als in Europa. Wir sehen Chancen in China, dessen Aktienmärkte eine gute Ergänzung zu Titeln aus den USA darstellen. Chinesische Aktien können mit dem Abklingen der Pandemie von einer schrittweisen Öffnung der Märkte in der zweitgrößten Volkswirtschaft der Welt profitieren und sind zudem Nutznießer unterstützender Maßnahmen durch die Regierung. Die Entwicklung der Coronavirus-Situation sollte jedoch weiterhin aufmerksam beobachtet werden. Auch japanische Aktien könnten sich als attraktiv erweisen, zumal sich die japanische Wirtschaft erholt, die Gewinne steigen und die Inflation dort ihren Höhepunkt erreicht hat. Für rohstoffexportierende Länder erscheint eine Erholung als wahrscheinlich. Standardwerte mit niedriger Verschuldung, robusten Gewinnerwartungen und stabilen Ergebnissen sollten in den kommenden Monaten von Kursrückgängen an den Märkten weniger stark betroffen sein. Produkte und Dienstleistungen dieser Unternehmen finden immer Abnehmer, wohingegen Verbraucher an anderer Stelle eher zum Sparen bereit sind. Große Unternehmen schütten zudem oftmals Dividenden aus, die mit der Inflation Schritt halten können. Von „Buy the Dip“-Strategien, dem Aktienkauf nach stärkeren Kursrückgängen, raten wir dagegen ab und sprechen uns stattdessen für Kapitalerhalt aus.

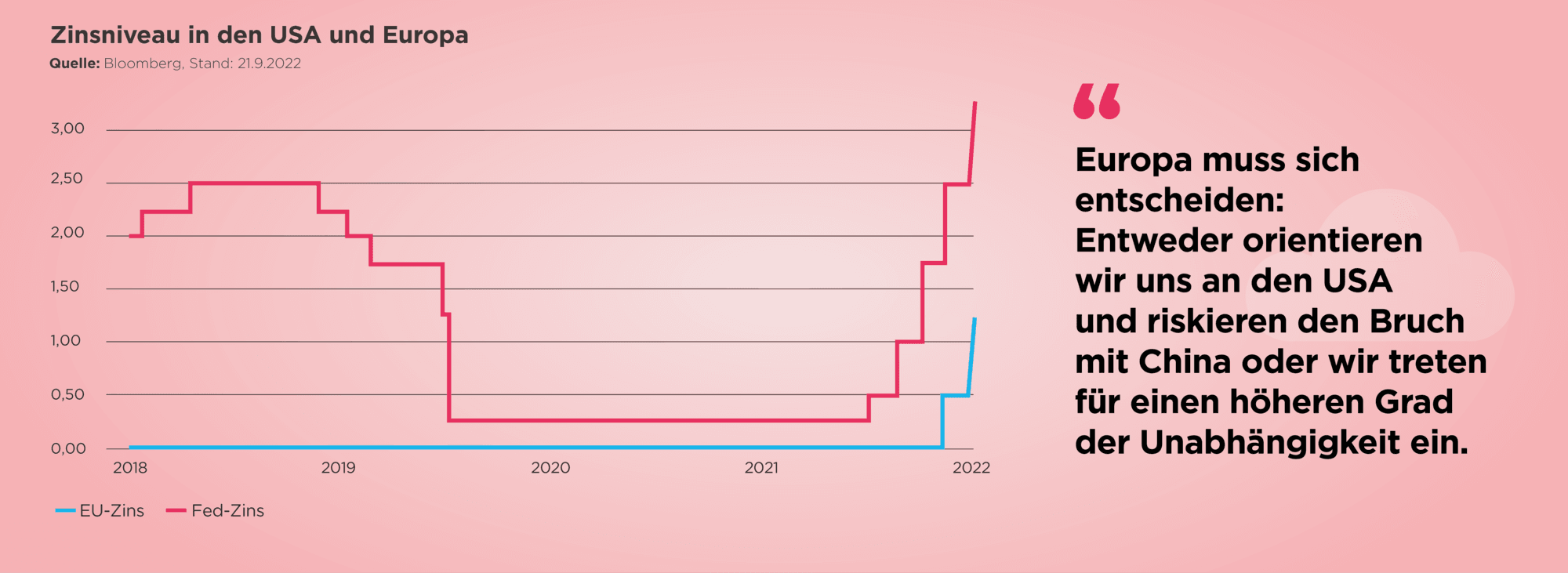

• Anleihen In der zweiten Jahreshälfte könnte sich ein Ausbau der Anleihepositionen durch Staatsanleihen, Anleihen aus Schwellenländern zur Diversifizierung und sogenannte „Green Bonds“ lohnen. Anleger, die bevorzugt in Unternehmensanleihen investieren, sollten einen Blick auf risikoärmere Investment Grade-Titel, insbesondere aus den USA, werfen. Das Zinsniveau wird weiter steigen, doch wenn die nächsten Zinsschritte nicht zu aggressiv ausfallen und es gelingt, die Inflation einzudämmen, ohne das Wachstum abzuwürgen, könnten Anleiheinvestoren in den nächsten zwei Jahren solide Erträge erzielen.

STAGFLATION beschreibt den Zustand wirtschaftlichen Null-Wachstums (Stagnation), gepaart mit einem Anstieg des Preisniveaus (Inflation). Steigen die Preise zum Beispiel für Lebensmittel oder Energie stark an, bremst dies den Konsum und führt in der Folge zu einer geringeren Produktion und beeinträchtigt damit das Wirtschaftswachstum.

GREEN BONDS sind Anleihen, bei denen sich die Emittenten gegenüber den Investoren verpflichten, die erhaltenen Mittel zur Finanzierung von Umwelt- und Klimaschutzmaßnahmen einzusetzen. Der Markt für Grüne Anleihen hat in den vergangenen Jahren, angefacht durch die aktuelle Klimadebatte, ein starkes Wachstum verzeichnen können.

• Sonstige Anlageklassen zur Risikosteuerung Einzelne Bereiche der Metall- und Energiemärkte sollten von der Energiewende profitieren, genauso andere Rohstoffe und Investitionen in Infrastrukturprojekte. Wir rechnen mit anhaltend hohen Ölpreisen, da sich ein begrenztes Angebot und eine sinkende Nachfrage gegenseitig ausgleichen. Die Preise für Industriemetalle könnten sich aufgrund von Versorgungsengpässen unterschiedlich entwickeln; das Risiko ist jedoch begrenzt, da der Ukraine-Krieg auch das Angebot an den Metallmärkten beeinflusst. Der Ausblick für Gold ist ebenfalls positiv, allerdings erachten wir das Kurspotenzial als begrenzt. Quelle: Alle Informationen stammen aus dem Amundi CIO-Ausblick „Life above Zero“ für das zweite Halbjahr 2022, der unter www.amundi.com in englischer Sprache verfügbar ist.