Wie der Name bereits verrät, handelt es sich bei börsengehandelten Produkten (ETPs – Exchange Traded Products) um Anlageinstrumente, die an einer Börse, wie z. B. am Aktienmarkt, ge- und verkauft werden können. ETPs bilden die Wertentwicklung bestimmter Vermögenswerte ab, z. B. eines Index, eines Rohstoffs oder anderer Finanztitel.

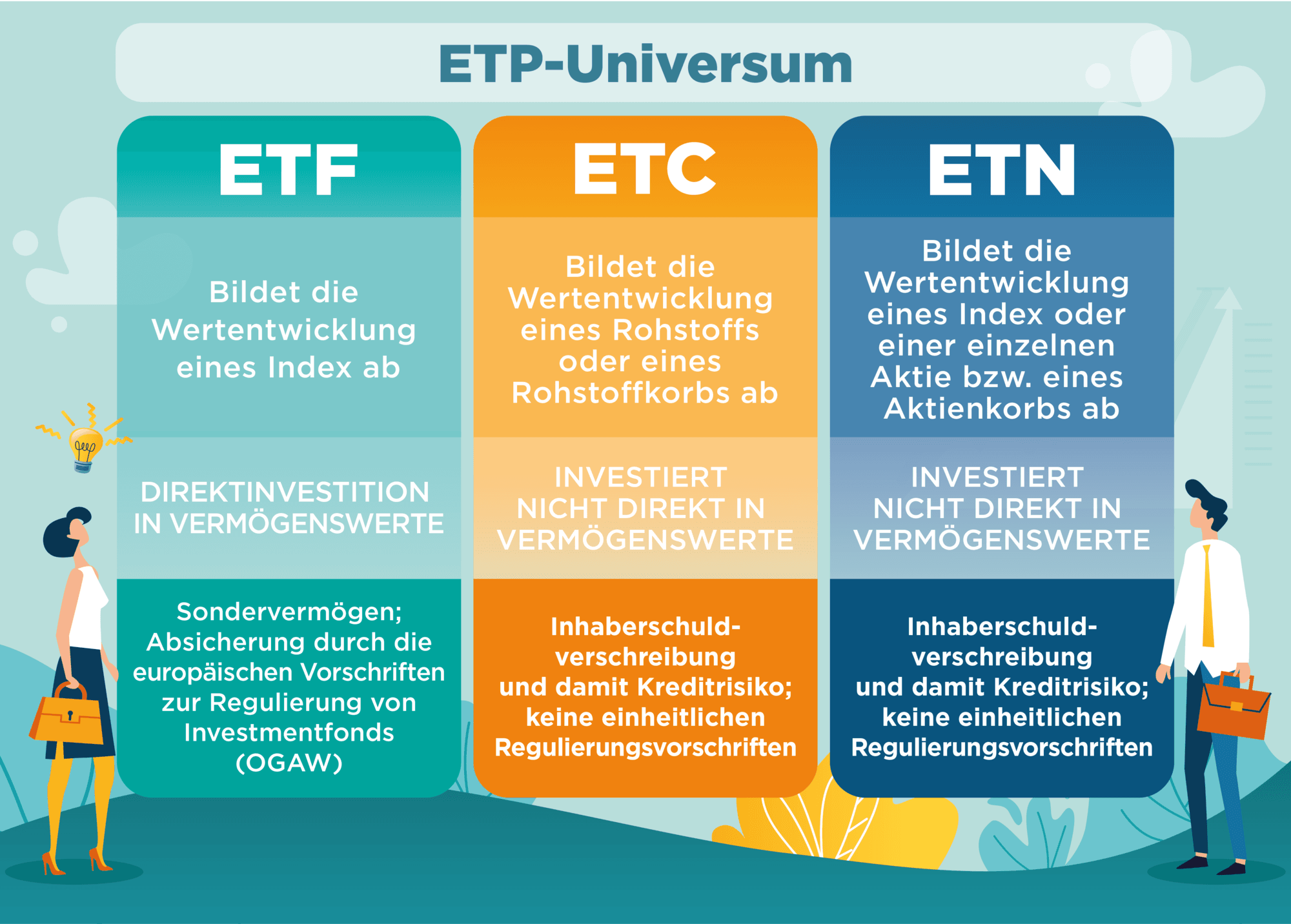

Anlegern stehen drei verschiedene Ausprägungen von Exchange Traded Products zur Auswahl, die sich in ihrer Struktur, ihrem Risikoprofil und ihrer Regulierung deutlich voneinander unterscheiden. Zu den bekanntesten und populärsten börsengehandelten Produkten zählen die Exchange Traded Funds, kurz ETFs, die die Wertentwicklung eines bestimmten Index, z. B. des DAX, abbilden. Zu den weiteren ETPs zählen börsengehandelte Rohstoffe (ETCs – Exchange Traded Commodities), die die Wertentwicklung von Rohstoffen abbilden, sowie börsengehandelte Inhaberschuldverschreibungen (ETNs – Exchange Traded Notes), die die Wertentwicklung anderer Basiswerte, wie z.B. Währungen, widerspiegeln.

Abweichende Risikoprofile ETFs unterscheiden sich in ihrem Risikoprofil von ETCs und ETNs: Sie bilden Indizes nach und investieren ihr Anlagekapital in Vermögensgegenstände, die der Nachbildung des Index dienen. Das Anlagekapital der Anleger ist rechtlich vom Vermögen des ETF- Anbieters getrennt und wird als Sondervermögen bezeichnet. Sollte der ETF-Anbieter in finanzielle Schwierigkeiten geraten, ist das Anlagekapital abgesichert. ETFs unterliegen somit keinem Kreditrisiko des Emittenten, also dem Risiko, dass das in ETFs angelegte Geld durch den Ausfall des ETF-Emittenten zur Disposition steht. ETCs und ETNs sind rechtlich anders konzipiert, denn sie sind nicht der Eigentümer der Basiswerte, deren Wertentwicklung sie abbilden. Eigentümer der Vermögenswerte eines ETC oder eines ETN ist vielmehr der Emittent, der für die Wertentwicklung des Basiswerts einsteht. ETCs und ETNs sind rechtlich gesehen Inhaberschuldverschreibungen und unterliegen damit einem Kreditrisiko. Im Falle eines Zahlungsausfalls des ETC- oder ETN- Emittenten können dem Anleger finanzielle Verluste entstehen. Wie hoch das Kreditrisiko von ETCs und ETNs letztlich ist, hängt von mehreren Faktoren ab, unter anderem von der finanziellen Situation des Emittenten. Das Kreditrisiko eines ETCs lässt sich dadurch reduzieren, dass einige ETC- Anbieter eine Absicherung vornehmen, indem sie den betreffenden Rohstoff physisch bei einem Treuhänder hinterlegen oder das angelegte Kapital als getrenntes Sondervermögen verwahren.

Unterschiedliche Regulierungsansätze ETFs unterliegen einem anderen Rechtsrahmen als ETCs und ETNs. Europäische ETFs werden gemäß den OGAW-Richtlinien (im Englischen „UCITS“), einem strengen europäischen Rechtsrahmen zum Schutz von Privatanlegern, emittiert. Die OGAW- Regulierung enthält Vorgaben zur Diversifizierung, Transparenz, Unternehmensführung und Verwahrung des Vermögens. Da diese Vorgaben für alle europäischen ETFs gelten, sind sie untereinander besser vergleichbar. Die Käufer von ETCs und ETNs profitieren nicht von einem vergleichbaren rechtlichen Standard, vielmehr hängt ihre Regulierung von der Struktur des jeweiligen Produkts ab. Um die Risiken eines ETC oder ETN zu verstehen, sollten sich Anleger daher eingehend mit den Risiken des Produkts auseinandersetzen. ETCs und ETNs unterliegen beispielsweise keiner Diversifikationsanforderung, weshalb sie sich als insgesamt riskanter erweisen können als ETFs.

Verschiedene Instrumente für unterschiedliche Ziele Auch eine Anlage in ETFs ist mit Risiken behaftet – schließlich können sich die zugrundeliegenden Indizes negativ entwickeln. Von ihrem Risikoprofil her sind ETFs mit herkömmlichen Fonds vergleichbar. ETCs und ETNs eignen sich für risikobewusste Anleger, die beispielsweise vom Ertragspotenzial einzelner Rohstoffe überzeugt sind oder in Finanztitel investieren wollen, die in keinem Index vertreten sind.

1 Quelle: OGAW: „Organismen für gemeinsame Anlagen in Wertpapieren“ – Europäische Richtlinie 2014/91/EU – https://eur-lex.europa.eu/le- gal-content/EN/TXT/?uri=celex%3A32014L0091 – Juli 2014.