Malgré les répercussions du conflit entre la Russie et l'Ukraine, les problèmes liés au Covid en Chine et les dysfonctionnements généralisés des chaînes d'approvisionnement mondiales, une récession globale dans les douze prochains mois n'est, selon nous, en aucun cas une fatalité. Nous devons toutefois rester vigilants dans plusieurs domaines, notamment en Europe.

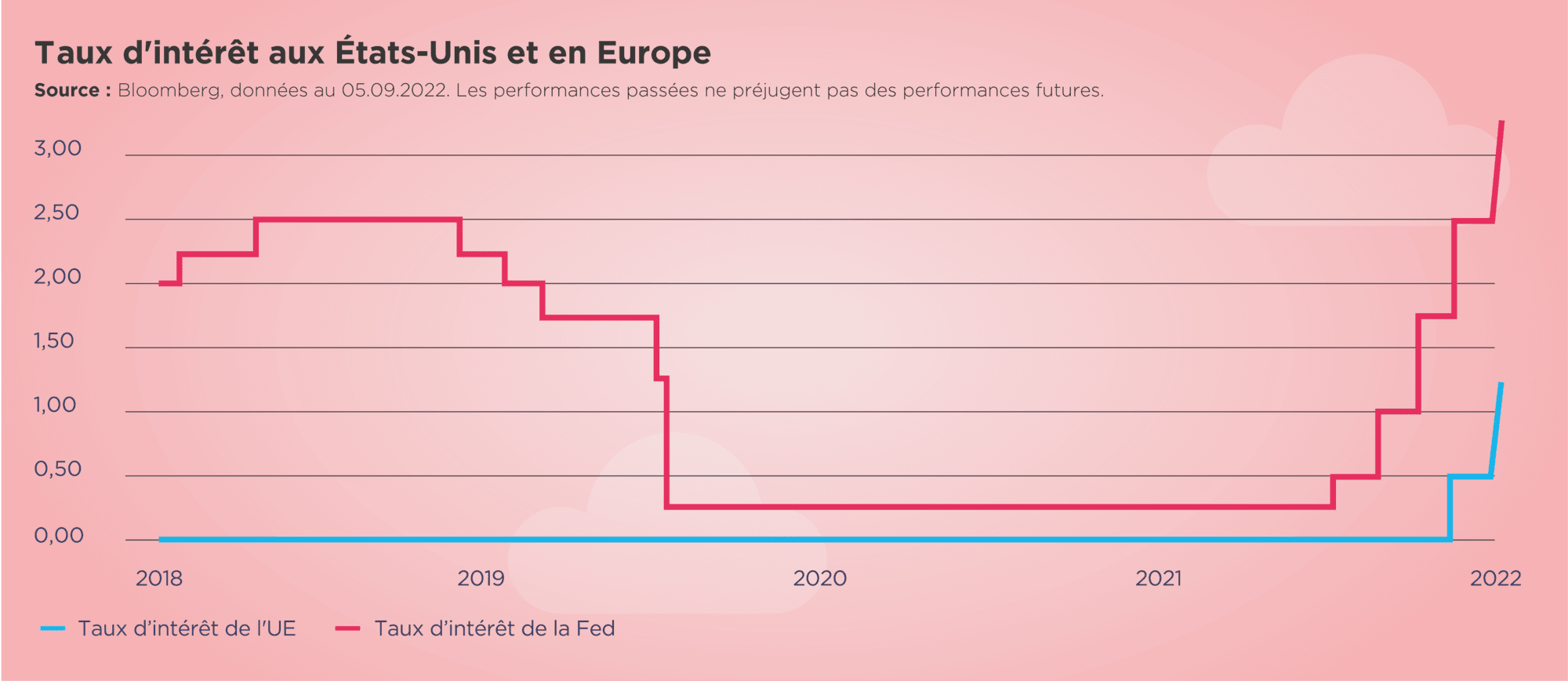

La hausse de l'inflation et des taux d'intérêt inquiète aussi bien les épargnants que les investisseurs. Et malheureusement, nous ne voyons pas encore le bout du tunnel. Une inflation soutenue devrait perdurer et les coûts d'emprunt continuer d'augmenter pendant un certain temps encore, à notre avis, tandis que le commerce international ralentit mais que les prix des denrées alimentaires et de l'énergie grimpent toujours plus hauts.

Un nouvel ordre mondial Avec l'isolement croissant de la Russie et l'émergence de la Chine, puissance économique mondiale rivale des États-Unis, le cadre géopolitique centré sur les marchés financiers américains cède la place à un ensemble de sphères d'influence régionales. Un phénomène de fragmentation est donc en marche et sera la nouvelle donne à l’avenir. En attendant, l'Europe doit décider si elle veut suivre l'exemple des États-Unis, et risquer de se mettre la Chine à dos, ou devenir plus autonome, ce qui nécessiterait d'énormes investissements dans des secteurs clés comme l'agriculture, l'énergie, la santé et les technologies de l'information. Dans la durée, un tel engagement pourrait être source de véritables opportunités pour les investisseurs.

Nos perspectives pour le 2nd semestre 2022 Les marchés développés comme les États-Unis et l'Europe occidentale pourraient se diriger vers une situation de « stagflation », c'est-à-dire une période de croissance économique faible ou nulle marquée par une hausse persistante des prix. Des investissements capables de fournir des rendements supérieurs au taux d'inflation pourraient donc être intéressants et vous aider à préserver votre pouvoir d’achat. C'est sans doute le moment d'adopter une approche plus défensive, de diversifier les placements et de faire preuve de patience - en maintenant ses investissements pendant les périodes moins favorables, plutôt que de liquider les placements qui ne produisent pas immédiatement les rendements escomptés.

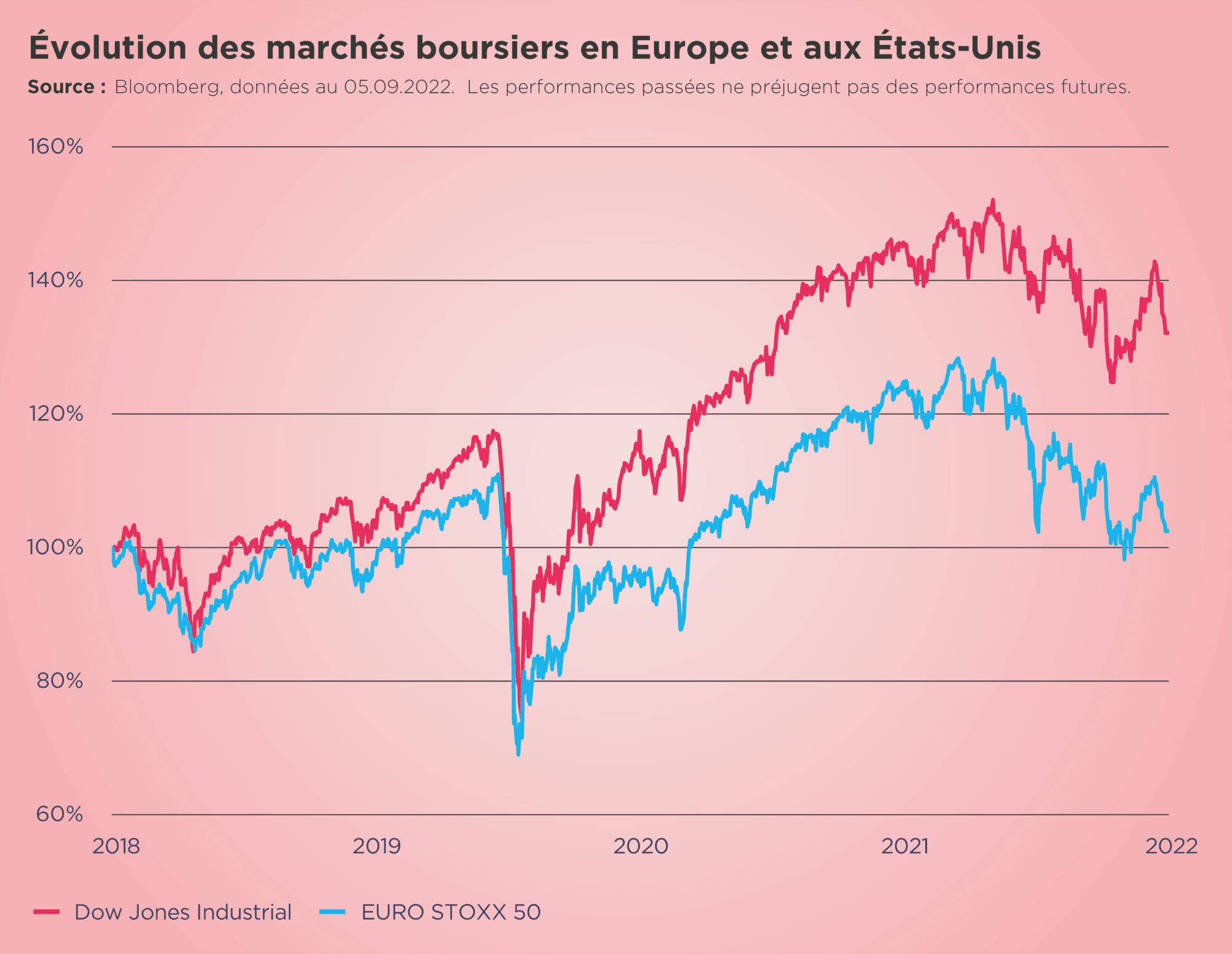

• Marchés actions Il est aussi judicieux de faire preuve de prudence à l'égard des actifs plus risqués comme les ETF boursiers (ou « actions »), d'autant que le risque géographique est devenu plus prégnant. Les actions américaines devraient selon nous se révéler plus résistantes que les valeurs européennes, même si elles ne sont pas particulièrement bon marché, en dépit de la correction subie en début d'année. Nous entrevoyons des opportunités en Chine, qui peut s’avérer un bon complément à un marché développé comme celui des États-Unis. Les actions chinoises devraient profiter de la réouverture progressive de la deuxième plus grande économie du monde et des mesures de relance mises en place par le gouvernement. Nous sommes toutefois attentifs à l'évolution de la situation sanitaire. Dans le reste du monde, les actions japonaises pourraient s'avérer attrayantes, compte tenu du redressement de la croissance économique, de l'amélioration des bénéfices et du plafonnement de l'inflation. Les pays exportateurs de matières premières pourraient tirer leur épingle du jeu. Les entreprises dites de qualité supérieure devraient signer de meilleures performances que les autres au cours des prochains mois. Elles sont en effet peu endettées, affichent des bénéfices corrects et des résultats robustes et ont tendance à mieux se comporter lors des phases de ralentissement économique. La raison en est que les consommateurs auront toujours besoin de leurs produits et services, contrairement à d'autres qu’ils sont prêts à sacrifier. Ces entreprises sont souvent aussi celles qui versent des dividendes, et le niveau des dividendes a tendance à suivre l'inflation. Nous suggérons de ne pas céder à la tentation d'acheter sur repli*. Faire en sorte de préserver votre capital sera sans doute plus efficace en termes d’approche.

* Achat sur repli ou « pull back » : Lors d’une forte hausse d’un titre, il se produit fréquemment des phases de corrections rapides durant lesquelles un investisseur peut profiter d’une petite période de baisse, une opportunité pour acheter l’actif malgré la tendance haussière.

L'Europe doit décider si elle veut suivre l'exemple des États-Unis, et risquer de se mettre la Chine à dos, ou devenir plus autonome, ce qui nécessiterait d'énormes investissements

• Obligations Il peut être intéressant d'accroître votre exposition à la dette en investissant dans des emprunts d'État (dettes souveraines), certaines obligations des marchés émergents à des fins de diversification et des obligations dites « vertes ». Si vous préférez la dette d'entreprise, nous vous suggérons de cibler le segment de qualité supérieure, ou « investment grade », du marché, notamment aux États-Unis. Il faut s’attendre à de nouvelles hausses des taux. Si elles ne sont pas trop agressives et permettent de juguler l'inflation tout en autorisant une croissance économique appréciable, l'avenir pourrait néanmoins s’annoncer meilleur pour les investisseurs en obligations.

• Autres actifs - diversifier pour mieux disperser les risques Du point de vue de la diversification, la transition énergétique verte devrait continuer à soutenir certains segments spécifiques des métaux et de l'énergie, ainsi que certains investissements dans les ressources naturelles et les infrastructures. Nous pensons que les prix du pétrole se maintiendront à des niveaux élevés, l'offre limitée compensant le tassement de la demande. Les prix des métaux de base pourraient augmenter sous l'effet d'une offre contrainte, mais les risques semblent limités car la guerre en Ukraine redéfinit l'offre de métaux. L’or semble lui aussi bénéficier de perspectives favorables, mais les prix pourraient s’essouffler assez rapidement. Toutes les informations proviennent du document Amundi CIO Outlook pour le S2 2022 : « Life Above Zero ».

VEUILLEZ NOTER QUE VOUS VOUS EXPOSEZ À UN RISQUE DE PERTE EN CAPITAL. VOTRE CAPITAL EST ENTIÈREMENT À RISQUE ET IL SE PEUT QUE VOUS NE RÉCUPÉRIEZ PAS LE MONTANT INITIALEMENT INVESTI.