Come indica il nome stesso, gli Exchange-Traded Product, o ETP, sono strumenti che vengono venduti e acquistati in una Borsa valori, come i titoli azionari. Replicano la performance di un determinato asset, ovvero un indice, una commodity o altro strumento finanziario.

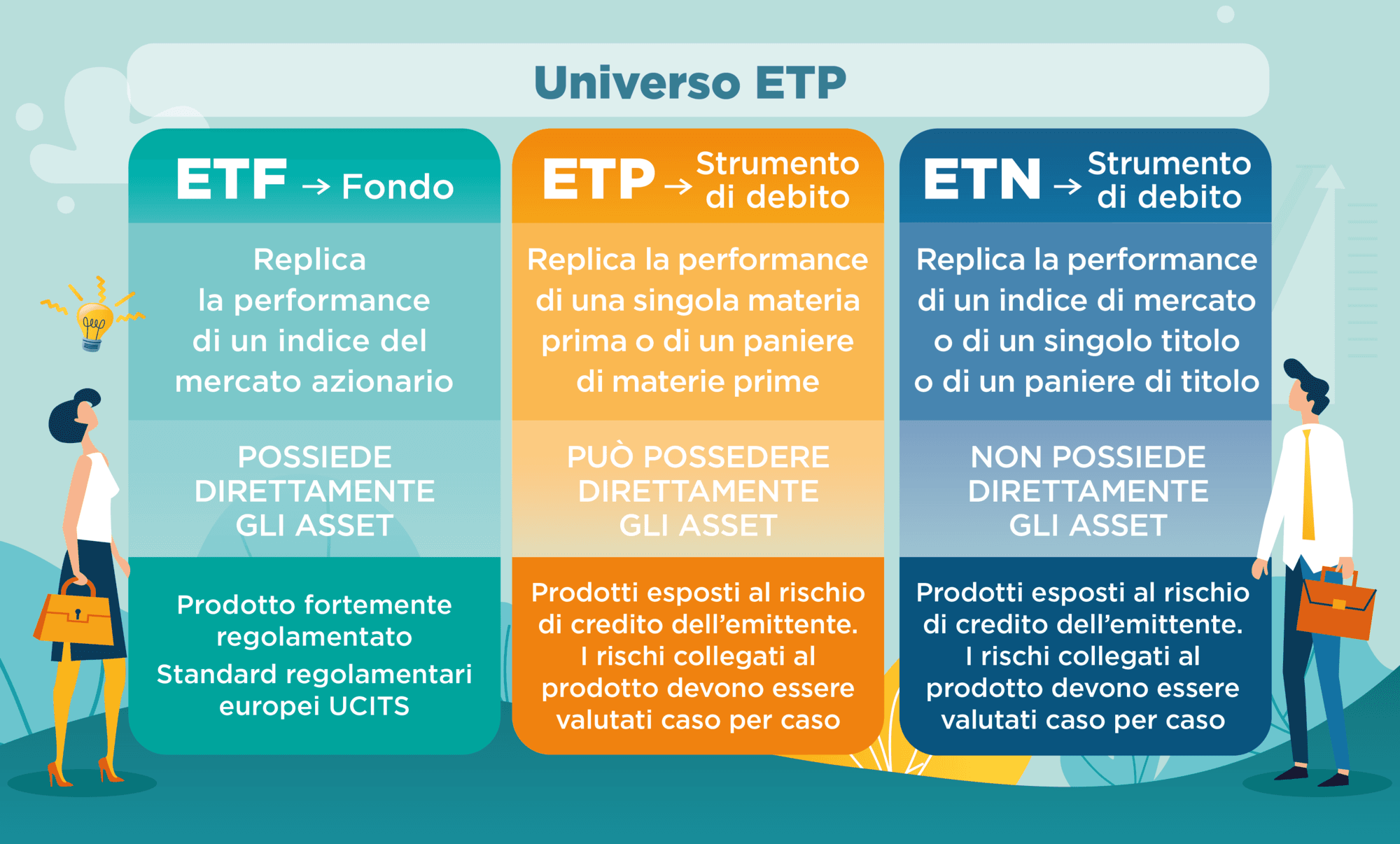

Ci sono tre tipi comuni di ETP, che differiscono in misura rilevante per struttura, rischi e regolamentazione applicabile. Gli ETP più conosciuti sono gli Exchange-Traded Fund, o ETF. Gli ETF si propongono di replicare la performance di un indice, per esempio lo Stoxx Europe 600. Altri tipi di ETP sono gli ETC o Exchange-Traded Commodity e gli ETN o Exchange-Traded Note. Gli ETC puntano a replicare la performance delle commodity, mentre gli ETN cercano di replicare il rendimento di altri strumenti finanziari.

Diversi gradi di rischio Gli ETF hanno un profilo di rischio assai diverso dagli ETC e dagli ETN. Un ETF replica un indice e possiede asset per l’intero valore del proprio patrimonio netto. Il patrimonio degli investitori è gestito separatamente e dunque protetto in caso di problemi con un gestore o un emittente di ETF. Pertanto gli ETF non comportano il rischio di credito dell’emittente, ovvero la possibilità che il patrimonio di un investitore venga intaccato dall’insolvenza di un emittente. La struttura degli ETC e degli ETN è invece diversa da quella degli ETF. Questi prodotti non possiedono direttamente gli attivi sottostanti di cui cercano di replicare il rendimento. È invece l’emittente dell’ETC o dell’ETN a detenere tali attivi. Ciò significa che gli investitori sono esposti al rischio di credito nel caso in cui l’emittente dell’ETC o dell’ETN sia in difficoltà finanziaria. Il grado di rischio di credito per ETC e ETN dipende da una serie di fattori, tra cui la situazione finanziaria dell’emittente. Gli ETC, in alcune circostanze, possono ridurre il rischio di credito attraverso il possesso degli attivi sottostanti di cui cercano di replicare la performance, in un processo chiamato “collateralizzazione”. Inoltre, in qualche caso, la gestione separata del patrimonio riduce ulteriormente il rischio di credito.

Norme diverse Gli ETF sono altresì soggetti a una regolamentazione assai diversa da quella applicabile a ETC e ETN. Gli ETF europei sono conformi alle direttive sugli UCITS, una regolamentazione rigorosa che ha l’obiettivo di tutelare gli investitori.1 Tali norme comprendono requisiti di diversificazione, trasparenza, governance e sulla salvaguardia del patrimonio. In questo modo è più facile confrontare i diversi ETF poiché devono seguire le stesse norme. Al contrario, chi investe in ETC e ETN non beneficia di una regolamentazione univoca come le norme sugli UCITS. Le norme in questo caso sono diverse e dipendono dalla struttura del prodotto. Di conseguenza, gli investitori devono condurre un’analisi approfondita per accertarsi del grado di rischio specifico. ETC e ETN non sono tenuti a rispettare regole di diversificazione, pertanto il profilo di rischio complessivo può essere più elevato rispetto agli ETF.

Le preferenze degli investitori Naturalmente gli ETF non sono privi di rischio. L’indice che cercano di replicare potrebbe generare un rendimento negativo. Ciò comporta rischi analoghi a quelli dei fondi comuni di investimento tradizionali. L’investitore potrebbe decidere che gli ETC e gli ETN siano una soluzione adatta per i suoi obiettivi e tolleranza al rischio. Per esempio, potrebbe voler utilizzare un ETN per replicare strumenti finanziari che non sono rappresentati da un indice esistente. Oppure potrebbe decidere che un ETC è uno strumento adatto a replicare il rendimento delle commodity.

1 UCITS o OIVMC, Organismi di investimento collettivo in valori mobiliari – Direttiva europea 2014/91/UE, - https://eur-lex.europa. eu/legal-content/EN/TXT/?uri=celex%3A32014L0091 – luglio 2014