Quando i titoli dei giornali sono così preoccupanti, è facile mettere da parte la prospettiva di lungo termine degli investimenti. Le cattive notizie non mancano: l’invasione dell’Ucraina da parte della Russia, l’inflazione dilagante e l’aumento dei tassi d’interesse.

Non sorprende che gli investitori stiano riconsiderando dove, quando e come investire. Pur dovendo affrontare la volatilità del mercato a breve termine, riteniamo che sia prudente non sottovalutare il cambiamento climatico e i possibili effetti che questo può avere sui portafogli anche a lungo termine. Anzi, è importante iniziare a prepararsi fin da subito. Perché? Perché siamo già in una “nuova normalità” in cui le emissioni di carbonio sono soggette a penalizzazioni dal punto di vista finanziario più elevate che mai. Sono state introdotte iniziative che richiedono alle aziende di pagare per ottenere quote di emissioni o incentivi per ridurre le emissioni. E si tratta di una strada da cui non si tornerà indietro.

Gli indici PAB sono concepiti per raggiungere gli obiettivi climatici dell’Accordo di Parigi del 2015, ovvero limitare l’aumento delle temperature globali a meno di 1,5°C rispetto ai livelli preindustriali.

Una grave minaccia per i portafogli degli investitori l 23% delle emissioni globali di carbonio è già assoggettato a tali iniziative1. Questa cifra è più che triplicata nell’ultimo decennio e, con ogni probabilità, aumenterà ulteriormente in futuro1. Anche i costi sostenuti dalle aziende che emettono carbonio sono destinati ad aumentare. Attualmente devono pagare 20 dollari per ogni tonnellata di anidride carbonica emessa1. Questa cifra potrebbe raggiungere i 120 dollari già nel 20301, un aumento massiccio che potrebbe avere un forte impatto sui profitti futuri e sulla performance dei loro titoli azionari. Ad esempio, sono a rischio gli utili di un’ampia gamma di aziende all’interno del famoso indice MSCI World, che mira a catturare la performance di circa 1.600 grandi e medie imprese in 23 mercati sviluppati. Le aziende che operano nei settori dell’energia, dei materiali e dei servizi sembrano essere tra le più colpite. Il previsto aumento del costo delle emissioni di anidride carbonica potrebbe ridurre i profitti delle aziende di servizi fino al 50% entro il 20402. Ed è possibile che questo abbia delle conseguenze anche sulla performance degli investimenti in tali aziende, probabilmente ben prima del 2040. Gli investitori, infatti, non guardano solo a quanto le aziende e i settori guadagnano in un determinato anno: i prezzi delle azioni tengono conto anche delle prospettive di guadagno future. Le valutazioni delle azioni subirebbero un duro colpo se gli investitori ritenessero a rischio i flussi di profitto futuri. Di conseguenza, non considerare un aumento prospettico - e probabilmente consistente - del costo delle emissioni di anidride carbonica nel lungo periodo, potrebbe portare a subirne l’effetto negativo in termini di impatto sulla performance del portafoglio, in misura anche molto maggiore di quanto ci si possa aspettare.

Evitare i titoli ad alte emissioni Si può ovviare a questa minaccia scegliendo di investire in un ETF avente l’obiettivo quello di replicare un indice composto da società con emissioni di carbonio inferiori. Questi indici possono essere meno influenzati da futuri aumenti del costo delle emissioni di carbonio perché escludono le aziende ad alte emissioni o almeno le detengono in proporzioni minori rispetto all’indice di riferimento. Non si tratta però solo di proteggere il portafoglio. Decidere di investire in indici rispettosi del clima potrebbe avere un effetto più ampio sul mondo che ci circonda. Più persone scelgono di acquistarli, più le società sotto-pesate o escluse da questi indici saranno spinte a cambiare per attirare nuovamente investitori e capitali. Immaginate cosa potrebbe accadere se tutti noi facessimo questo cambiamento. Gli indici cosiddetti Paris-aligned (PAB), cioè allineati all’Accordo di Parigi, sono concepiti per raggiungere gli obiettivi climatici dell’Accordo di Parigi del 2015, ovvero limitare l’aumento delle temperature globali a meno di 1,5°C rispetto ai livelli preindustriali. Essi mirano a ridurre le emissioni di carbonio di una determinata esposizione - come l’MSCI World o l’S&P 500 - fino al 50% nell’immediato, escludendo una serie di società che operano nei settori in cui le emissioni sono più elevate. Ad esempio, sono escluse le società che derivano più dell’1% dei loro ricavi da attività di esplorazione o lavorazione del carbone, così come le aziende che generano più del 10% delle vendite da attività di esplorazione o lavorazione del petrolio. Ciò significa che una serie di aziende molto note non sono presenti nei PAB. Ad esempio, le major del petrolio e del gas Shell, BP e TotalEnergies sono escluse, nonostante i considerevoli investimenti da loro fatti recentemente nelle energie rinnovabili, perché gran parte delle loro entrate dipendono ancora dai combustibili fossili. Allo stesso modo, le società minerarie come Glencore e Anglo American, così come l’azienda di servizi britannica National Grid, non sono presenti a causa della loro dipendenza da attività ad alte emissioni quali fonti di fatturato.

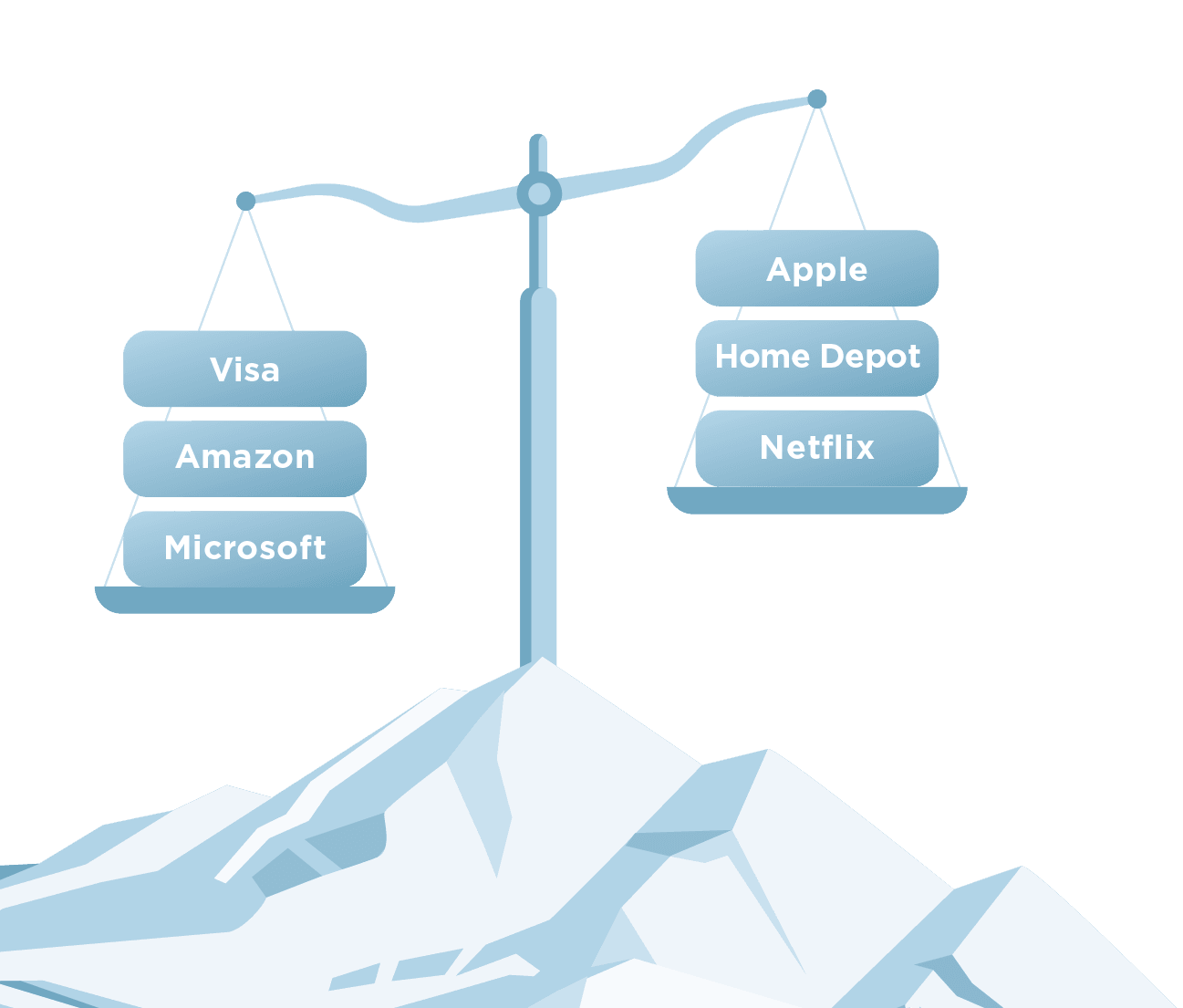

Una ponderazione maggiore per le imprese più virtuose Oltre alla riduzione immediata del 50%, gli indici PAB mirano anche a ridurre le proprie emissioni di carbonio del 7% all’anno, sempre in linea con l’Accordo di Parigi che prevede una riduzione annua del 7% delle emissioni lorde di carbonio per raggiungere lo zero netto entro il 2050. Per raggiungere questo obiettivo del 7%, gli indici PAB favoriscono alcune aziende rispetto ad altre all’interno dello stesso settore, sulla base delle loro credenziali ambientali. Alcune aziende avranno quindi una ponderazione maggiore in un indice PAB rispetto all’indice principale, perché emettono meno carbonio dei loro competitor. Queste influenzeranno quindi in modo maggiore la performance futura dell’indice. Al contrario, le aziende che emettono più carbonio rispetto ai loro competitor saranno sotto- pesate, influenzando meno il rendimento dell’indice PAB in questione. Ad esempio, la società tecnologica Apple ha una ponderazione inferiore nell’S&P 500 PAB rispetto all’indice principale, in base alle sue credenziali ambientali rispetto agli omologhi del settore3. Al contrario, un’altra azienda tecnologica storica, Microsoft, ha una ponderazione maggiore perché ha credenziali più ecologiche rispetto agli omologhi del settore3. Altri esempi di aziende famose con pesi più elevati nell’S&P 500 PAB rispetto all’indice principale sono Amazon e Visa3. Netflix e Home Depot, invece, hanno posizioni sottopesate a causa delle loro scarse credenziali ambientali rispetto ai concorrenti3. Naturalmente, nulla è definitivo e le ponderazioni delle società all’interno degli indici PAB evolveranno nel tempo in base all’evoluzione dell’impatto ambientale delle aziende.

Una soluzione di investimento a lungo termine Dal momento che le emissioni di carbonio degli indici PAB sono inferiori del 50% rispetto a quelle degli indici di riferimento e si riducono ulteriormente del 7% all’anno, il rischio per la loro profittabilità a lungo termine derivante dall’aumento dei costi delle emissioni di carbonio è notevolmente inferiore. Ciò avrà probabilmente un impatto positivo sulla performance d’investimento in tali indici nei prossimi anni. Ciò non significa che la loro performance sarà superiore a quelle dell’indice principale in tutti i periodi di tempo. In effetti, nella prima metà del 2022 la performance degli indici PAB è stata generalmente inferiore a quella dell’indice di riferimento3. Questo perché l’aumento dei prezzi delle materie prime ha fatto sì che la maggior parte delle società energetiche e degli altri produttori primari, esclusi dai PAB, registrassero una performance elevata. Ma i PAB non sono stati costruiti pensando al breve termine. Esistono piuttosto per fornire una soluzione duratura all’aumento dei costi delle emissioni di anidride carbonica e agli effetti negativi che probabilmente avranno sulla redditività e sull’andamento del prezzo delle azioni di una serie di aziende ben note e apprezzate dagli investitori. Di conseguenza, potrebbero offrire un’opportunità di investimento con un rapporto rischio/rendimento più interessante nel lungo periodo rispetto agli indici di riferimento. Amundi propone una serie di ETF PAB4 progettati per aiutarti ad affrontare la minaccia del cambiamento climatico. Questi ETF offrono un’esposizione a diverse regioni geografiche e potrebbero essere un modo efficiente in termini di costi per contrastare le maggiori penalità finanziarie destinate a colpire la redditività di molte aziende e settori. Guardare così lontano può sembrare poco importante, viste le pressanti sfide economiche e politiche di oggi, ma a nostro avviso dovrebbe rivelarsi in ultima analisi una decisione d’investimento oculata.

RISCHIO DI PERDITA IN CAPITALE. IL CAPITALE È COMPLETAMENTE A RISCHIO E POTRESTI NON RECUPERARE L’IMPORTO INIZIALMENTE INVESTITO.

1 Fonte: S&P Global. 2 Fonte: Amundi. 3 Fonte: Amundi Asset Management. Al 30/6/2022. 4 Possono verificarsi costi di transazione quando si negoziano gli ETF. Per maggiori dettagli sulla politica di investimento si prega di fare riferimento al Prospetto e al KIID