Come integrare gli ETF obbligazionari in portafoglio in periodi di incertezza

Comunicazione di Marketing per investitori al dettaglio

I portafogli diversificati1 tendono a performare meglio nel lungo periodo2 e possono contribuire ad attenuare l'esposizione al rischio3, grazie a un'allocazione composta da obbligazioni societarie e titoli di Stato, oltre che da azioni.

In genere, le obbligazioni remunerano l’investitore con un tasso di interesse annuo4. In passato hanno spesso generato rendimenti inferiori rispetto alle azioni ma sono state anche meno volatili, soprattutto in un orizzonte di investimento a breve/medio termine2.

Tuttavia, le obbligazioni hanno performato bene durante periodi di ribasso delle azioni2. Riteniamo pertanto che integrare obbligazioni in un portafoglio possa contribuire a ridurne la volatilità complessiva5 e potenzialmente produrre rendimenti più regolari nel lungo periodo.

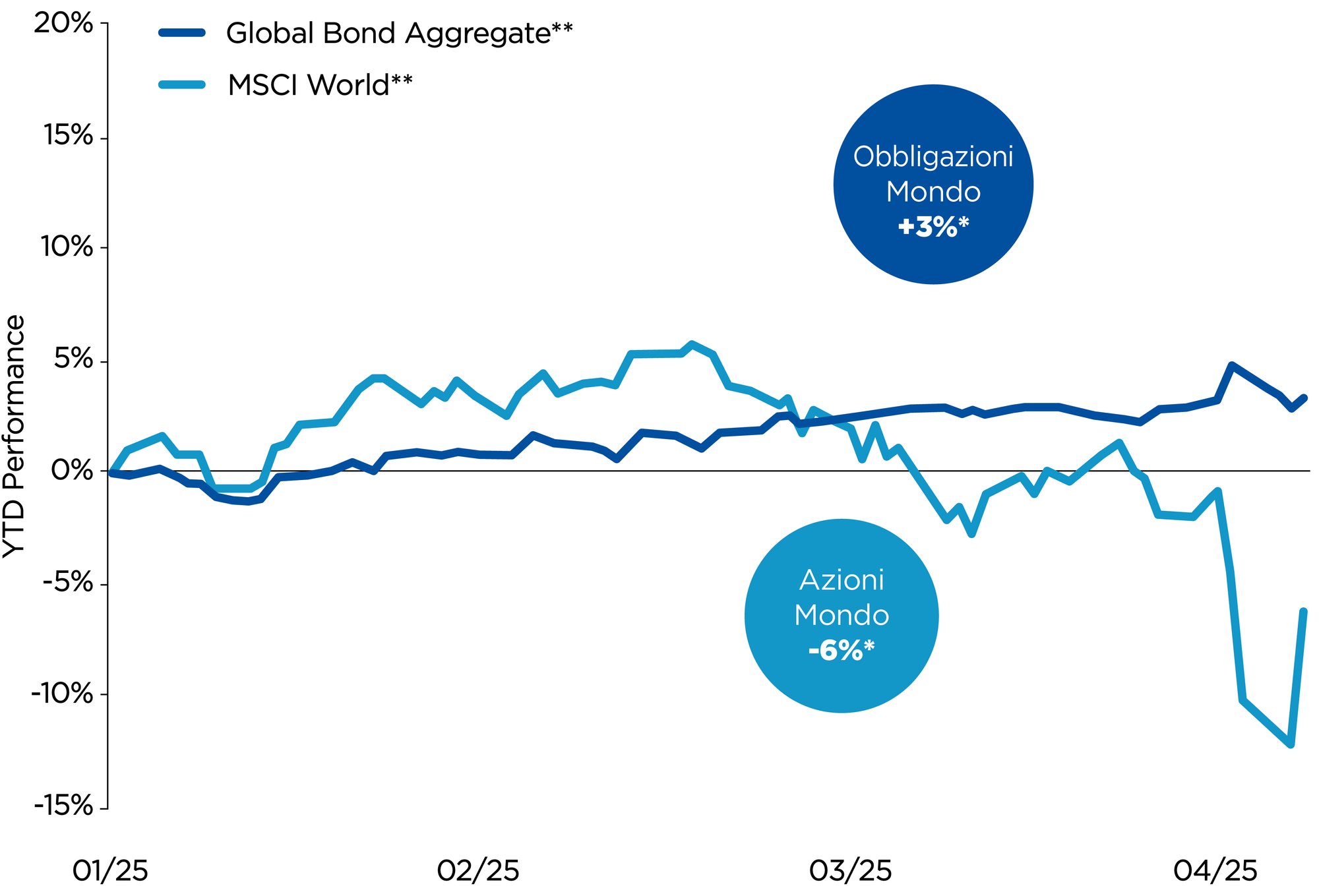

La performance2 delle obbligazioni globali nei primi quattro mesi del 2025 sottolinea la potenziale resilienza del reddito fisso: mentre la performance delle azioni mondiali è diminuita, i rendimenti obbligazionari sono aumentati2.

La performance2 delle obbligazioni globali nei primi quattro mesi del 2025 sottolinea la potenziale resilienza del reddito fisso.

*Performance da inizio anno** Per ulteriori informazioni sulla metodologia dell'indice, si prega di fare riferimento ai siti web dei fornitori di indici.Fonte: Amundi Investment Institute, Bloomberg. Dati al 9 aprile 2025. Gli indici sono senza commissioni e imposte. Le performance passate non sono un indicatore affidabile dei risultati futuri.

Costruire un portafoglio con gli ETF obbligazionari

In generale, più alta è la percentuale di obbligazioni rispetto alle azioni in portafoglio, minori saranno il rischio complessivo e il potenziale di rendimento3.

La percentuale più adeguata di obbligazioni in portafoglio dipende dalla propensione al rischio dell’investitore, nonché dai suoi obiettivi di investimento e dall’orizzonte temporale.

Si parla spesso di portafogli "60/40" per indicare i portafogli costituiti dal 60% di azioni e dal 40% di obbligazioni. È importante tenere a mente che questa ripartizione non è adatta a tutti, ma può costituire un buon punto di partenza per gli investitori che cercano di comporre un portafoglio equilibrato.

Il calo delle performance delle azioni mondiali nel primo trimestre del 2025, attribuibile all’annuncio dei dazi da parte di Trump e all’allontanamento degli investitori da alcuni titoli sopravvalutati all’inizio dell’anno2, evidenzia la necessità di un portafoglio bilanciato. Oltre al metodo "60/40", ci sono altri modi per integrare le obbligazioni in un portafoglio più difensivo.

Un portafoglio con profilo difensivo (composto per il 70% da obbligazioni denominate in euro e per il 30% da azioni europee) ha dimostrato una resilienza notevole2 nella prima parte dell’anno, con perdite inferiori all'1%3.

I due tipi di obbligazioni più diffusi sono:

Titoli di Stato emessi da governi

Obbligazioni societarie (corporate bond) emesse da aziende

Le obbligazioni societarie possono essere suddivise in due categorie in base al loro rischio di credito6:

Obbligazioni societarie "Investment grade" o "di qualità", emesse da aziende considerate meno rischiose7.

Le obbligazioni societarie "High-yield" o "ad alto rendimento" sono considerate più rischiose: tendono ad offrire rendimenti più elevati8 a fronte di un maggiore rischio per l'investitore.

Amundi offre un’ampia gamma di ETF obbligazionari, che include fondi che investono in obbligazioni societarie e in titoli di Stato. Scopri di più sulla nostra gamma di ETF a reddito fisso

1 La diversificazione non garantisce un profitto né protegge da perdite2 Le performance passate non sono un indicatore affidabile di risultati futuri.3 Investire comporta dei rischi. Per ulteriori informazioni, si prega di fare riferimento alla sezione Rischi alla fine di questo documento.4 In genere, quando i tassi di interesse salgono, il valore delle obbligazioni scende. Di solito, più è lontana la scadenza di un investimento obbligazionario e maggiore è il rischio.5 La volatilità misura l'ampiezza delle variazioni di prezzo di un attivo finanziario nel corso di un dato periodo. Maggiore è l'importanza delle variazioni di prezzo - sia al rialzo che al ribasso - su un breve periodo, maggiore è la volatilità. La volatilità storica di un attivo finanziario può essere calcolata a partire dalla deviazione standard annualizzata del suo rendimento nel corso di un dato periodo.6 Le agenzie di rating come Moody's, Fitch e S&P Global forniscono le valutazioni del rischio di credito.7 In questo caso specifico, il rischio si riferisce al rischio di default dell'emittente, ovvero il rischio che questo non restituisca agli investitori l’importo dovuto.8 Il rendimento non è garantito. Le performance passate non sono garanzia di performance future.