Comment intégrer les ETF obligataires dans votre portefeuille en période d'incertitude ?

Communication Marketing

Les portefeuilles diversifiés1 ont tendance à mieux performer à long terme2 et peuvent contribuer à atténuer l'exposition au risque3, grâce à une allocation composée d’obligations d'entreprises et d'États ainsi que des actions.

Les obligations sont également connues, car elles peuvent payer un taux d'intérêt annuel fixe. Dans le passé, elles offraient souvent des rendements inférieurs à ceux des actions, mais elles étaient également moins volatiles, en particulier à court et à moyen termes2.

Les obligations ont cependant bien performé pendant des périodes de baisse des actions2. Cela signifie qu’intégrer des obligations dans un portefeuille peut réduire sa volatilité globale4, et potentiellement fournir des rendements plus réguliers à long terme3.

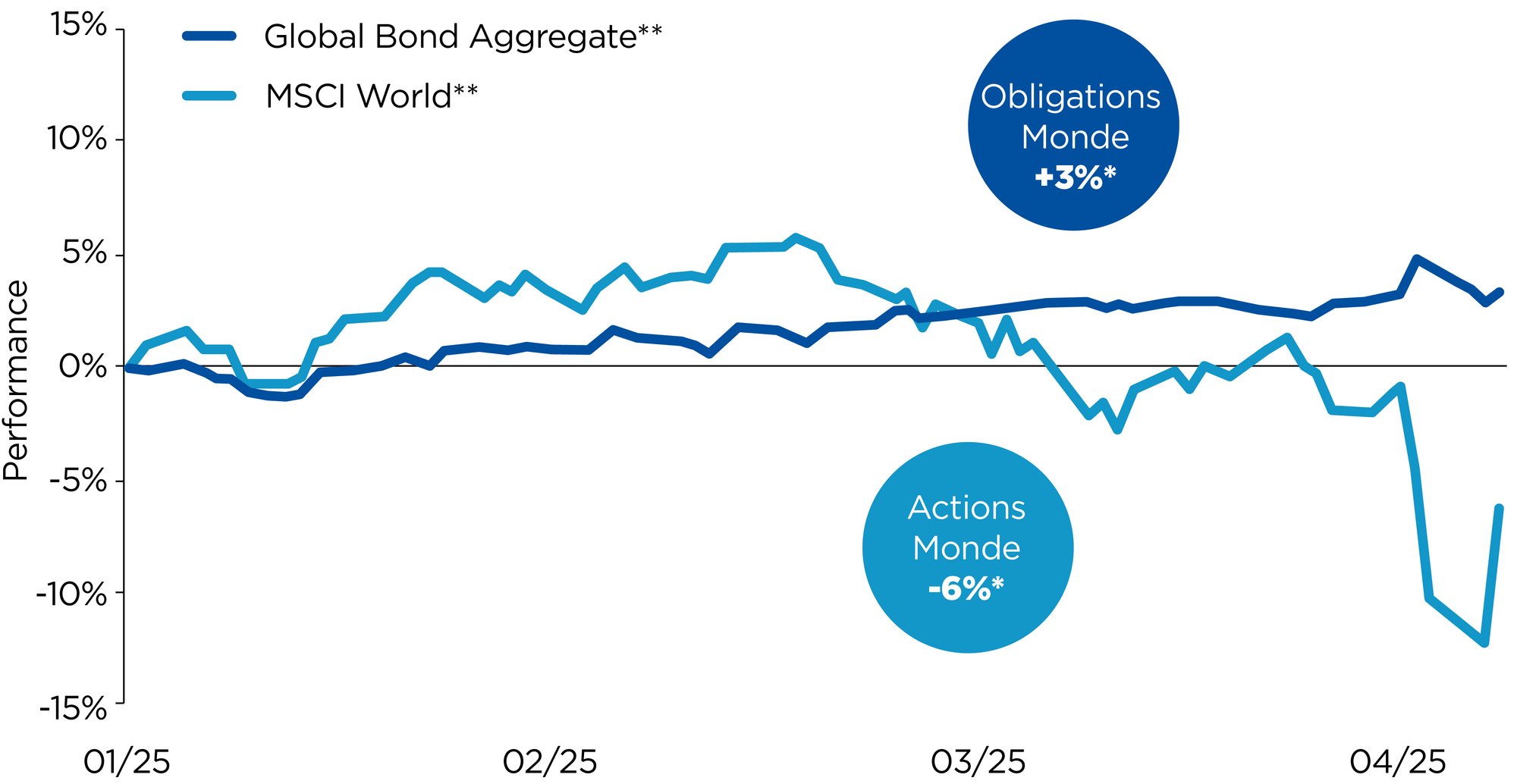

La performance2 des obligations mondiales au cours des quatre premiers mois de 2025 souligne son potentiel de résilience. Tandis que les actions monde ont vu leur performance diminuer, les rendements obligataires ont augmenté2.

La performance3 des obligations mondiales au cours des quatre premiers mois de 2025 souligne le potentiel de résilience offert par les obligations.

*Performance depuis le début de l’année.**Pour plus d’information sur la méthodologie de l’indice, veuillez vous référer aux sites web des fournisseurs d’indices.Source : Amundi Investment Institute. Données au 9 avril 2025. Les indices sont affichés sans frais ni impôts. Les performances passées ne sont pas un indicateur fiable des performances futures.

En général, dans un portefeuille, plus le pourcentage d'obligations par rapport aux actions est élevé, plus le risque global et le rendement potentiel sont faibles3.

La part d'obligations dans le portefeuille d'un investisseur dépendra de sa tolérance au risque ainsi que de ses objectifs et de son horizon d'investissement.

Les conseillers en investissement parlent souvent d'un portefeuille "60/40", c'est-à-dire d'un portefeuille composé de 60 % d'actions et de 40 % d'obligations. Il est important de garder à l'esprit que cette répartition ne convient pas à tout le monde, mais qu'elle peut constituer un bon point de départ pour les investisseurs qui cherchent à créer un portefeuille équilibré.

La baisse de performance des actions monde au premier trimestre 2025 - suite à l'annonce de Trump sur les tarifs douaniers et au fait que les investisseurs se sont détournés de certaines actions surévaluées au début de l'année8 - met en évidence la nécessité d'un portefeuille équilibré. Outre le « 60/40 », il existe d'autres manières d'intégrer les obligations dans un portefeuille plus défensif.

Les deux types d'obligations les plus répandues sont :

Les obligations d'États émises par des gouvernements.

Les obligations d'entreprises émises par des sociétés.

Les obligations d'entreprises peuvent être réparties en deux catégories en fonction de la notation de leur risque de crédit5 :

Les obligations d'entreprises « Investment grade » ou « de qualité » qui sont émises par des sociétés considérées comme moins risquées6.

Les obligations d'entreprises « High-yield » ou « à haut rendement » qui sont considérées comme plus risquées mais qui tendent à offrir des rendements plus élevés7 en contrepartie de la prise de risque plus grande pour l’investisseur.

Un portefeuille au profil défensif (composé à 70 % d'obligations libellées en euros et à 30 % d'actions européennes) a fait preuve d'une résistance remarquable au début de l'année 2025, avec des pertes inférieures à 1 %9.

En savoir plus sur nos stratégies obligataires

1 La diversification n’offre aucune garantie de performance et ne protège pas contre une perte éventuelle.2 Les performances passées ne sont pas un indicateur fiable des performances futures.3 Investir implique des risques. Pour plus d’information, veuillez vous référer à la section Risques à la fin de ce document. 4 La volatilité mesure l'amplitude des variations de prix d'un actif financier sur une période donnée. Plus les variations de prix - à la hausse comme à la baisse - sont importantes sur une courte période, plus la volatilité est élevée. La volatilité historique d'un actif financier peut être calculée à partir de l'écart-type annualisé de son rendement au cours d'une période donnée.5 Les agences de notation telles que Moody’s, Fitch et S&P Global fournissent ces notations de risque de crédit.6 Dans ce cas précis, le risque fait référence au risque de défaut de l’émetteur, soit le risque qu’il ne rembourse pas l’argent qu’il doit aux investisseurs.7 Le rendement n’est pas garanti. Les performances passées ne préjugent pas des performances futures.