Prendre un bon départ :

Investir en fonction de ses objectifs

Communication Marketing

Lorsqu'il se prépare pour un marathon, un coureur adapte son entraînement à son style de vie, à ses engagements personnels, au risque de blessure et à ses objectifs de temps de course. Il augmentera le nombre de kilomètres parcourus tout au long de son entraînement, puis le réduira progressivement au cours des deux dernières semaines précédant la course afin de minimiser le risque de blessure et d’être en forme le grand jour. La planification à long terme est donc essentielle.

Au fur et à mesure que les investisseurs se rapprochent de leur date d'échéance cible, le portefeuille devient plus prudent, un peu comme un marathonien qui réduit le nombre de kilomètres parcourus à l'approche du marathon.

Le programme d'entraînement d'un coureur a beaucoup de points communs avec l'approche que peut avoir un investisseur lorsqu’il adopte une stratégie basée sur ses objectifs. Au fond, investir en fonction de ses objectifs se base sur la personnalisation, les épargnants étant encouragés à définir leurs objectifs dès le début de leur parcours d’investissement.

Certaines de ces stratégies sont conçues pour ajuster automatiquement la répartition des actifs en fonction des objectifs personnels, de l’horizon d’investissement et de la tolérance au risque. Au fur et à mesure que les investisseurs se rapprochent de leur date d'échéance cible, le portefeuille devient plus prudent, un peu comme un marathonien qui réduit son kilométrage à l'approche du marathon.

Illustrations à titre indicatif uniquement

Contrairement à l'investissement traditionnel1, qui repose en grande partie sur la recherche de performance ou sur la volonté de "battre" le marché2, l'investissement basé sur les objectifs consiste à aligner sa stratégie d'investissement sur ses projets de vie. C'est un marathon, pas un sprint.

La première étape consiste à définir clairement les objectifs financiers et à déterminer s'il s'agit d'objectifs à court, moyen ou long terme.

Cette technique transforme le parcours d'investissement, d’une simple manipulation de chiffres en un processus plus ciblé pour atteindre ses objectifs. En se concentrant sur des objectifs de vie précis plutôt que sur les performances, les investisseurs peuvent envisager des stratégies sur-mesure qui tiennent compte de leurs besoins spécifiques.

Cette approche personnalisée peut permettre d’adopter un pilotage plus réfléchi de ses investissements. Les études montrent que lorsqu’un investisseur peut visualiser ses objectifs financiers, il peut être plus motivé à respecter son effort d’épargne, même si le chemin pour y parvenir est semé d’embûches3.

Investir en fonction de ses objectifs encourage à réfléchir de manière plus globale à son plan financier.

Plus l'objectif est important, moins les investisseurs sont susceptibles de prendre des décisions impulsives lorsque les marchés sont volatils4. De la même manière, ceux qui courent 42,2 km doivent garder un rythme régulier et résister à la tentation de courir trop vite et d'épuiser leurs réserves d'énergie, ou d'abandonner lorsque la situation devient difficile.

Un marathonien ne doit pas seulement penser à ses jambes, il doit aussi s'assurer d’un bon niveau de sucre et d'une bonne hydratation. De même, les épargnants ayant opté pour une stratégie d’investissement basée sur leurs objectifs sont encouragés à réfléchir de manière plus globale à leur effort d’épargne, en tenant compte de leurs revenus et de leurs dépenses.

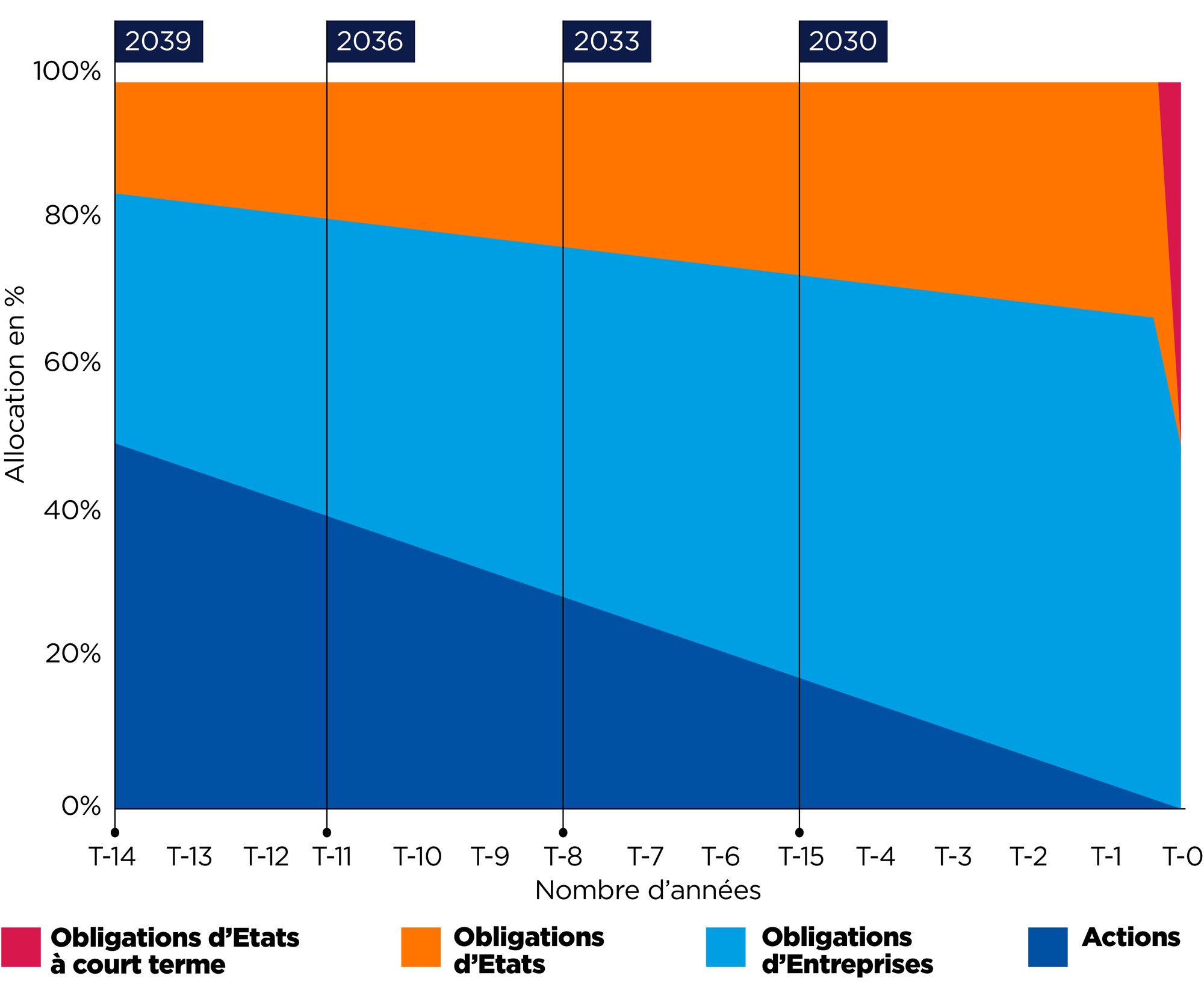

Les stratégies qui réaffectent les actifs pour réduire le risque au fil du temps utilisent souvent ce que l'on appelle une trajectoire d'investissement. Il s'agit d'une approche de gestion des actifs prédéfinie qui réduit la proportion d'actions et augmente celle des obligations au fil du temps, en fonction de l'évolution du profil de risque de l'investisseur (les actions sont généralement plus risquées que les obligations, même si ces dernières ne sont pas sans risques1). Dans l'exemple ci-dessous, à son lancement, la stratégie met en œuvre une allocation forte en actions (T-14) et la diminue au fil du temps, tout en augmentant la part d’obligations d'entreprises et d'obligations d'États à l’approche de la date cible (T-0).

Source : Amundi ETF. Pour plus d’informations sur la méthodologie de l’indice, veuillez vous référer au prospectus. Les informations sont données à titre indicatif et peuvent être modifiées sans préavis

Ce type de stratégie consiste à fixer des objectifs de vie spécifiques, à définir clairement son horizon de placement et son profil de risque.

Amundi ETF propose plusieurs stratégies d'investissement basées sur les objectifs qui pourraient répondre à vos besoins.

1 Investir implique des risques. Pour plus d’informations, veuillez vous référer à la section Risque plus bas.2 "Battre le marché" désigne la capacité d'un investisseur à obtenir des rendements supérieurs à ceux d’un indice de référence.3 Journal of Financial Counselling and Planning, volume 31, numéro 2, 2020.4 Building a Practically Useful Theory of Goal Setting and Task Motivation, Edwin A. Locke et Gary P. Latham, American Psychological Association, 2002.

Au départ, un ETF Lifecycle est composé d’un panier d'actions et d'obligations pour générer des rendements potentiellement plus élevés1, mais au fur et à mesure que les investisseurs se rapprochent de leur date cible, la répartition devient plus prudente5.

En savoir plus sur les ETF Lifecycle

Un ETF à maturité fixe vise à reproduire la performance1 d'un ensemble d'obligations ayant des dates d'échéance similaires. Il offre une visibilité claire du rendement à maturité estimé que vous pourriez percevoir6.

Découvrez les ETF à maturité fixe

5 En rééquilibrant le portefeuille pour détenir plus d’obligations et moins d’actions, par exemple.6 Rendement à maturité estimé : il s’agit du rendement qui serait réalisé par l’ETF si celui-ci était détenu jusqu’au jour de sa maturité. Veuillez noter que le rendement à maturité n’est pas garanti.