Les ETF obligataires et le cycle économique : trouver le bon équilibre

Communication Marketing

Pourquoi les investisseurs devraient-ils s’intéresser aux ETF pour leurs stratégies obligataires ?

Investir3 en obligations par le biais d’ETF présente plusieurs avantages. Les ETF peuvent en effet être achetés et vendus en Bourse de la même manière que les actions. Ils permettent également aux investisseurs d’atteindre un niveau de diversification1 dans leurs portefeuilles qu’il serait difficile et coûteux d’atteindre en achetant des obligations en direct. Investir implique des risques4.

Les marchés obligataires peuvent s’avérer complexes à décrypter au premier abord. Pourtant, cela vaut la peine d’approfondir ses connaissances dans la mesure où les obligations pourraient vous aider à diversifier1 vos investissements et améliorer potentiellement vos performances2 de long terme tout en permettant la possibilité de réduire les risques de votre portefeuille.

Considérées comme moins risquées que les actions, bien qu’elles ne soient pas sans risque, les obligations sont émises par les Etats, les entreprises et d’autres entités. On parle alors d’émetteurs d’obligations. Les investisseurs obligataires, ou détenteurs d’obligations, ont essentiellement pour rôle de prêter de l’argent à ces émetteurs. En retour, les investisseurs reçoivent généralement un taux d’intérêt fixe de la part de l’émetteur, un revenu fixe en quelque sorte.

Démystifier le vocabulaire des obligations

COUPON - Le montant fixe des intérêts qu’une obligation rapporte à son détenteur

RENDEMENT6 - Il s’agit d’un rendement variable qu’un investisseur peut recevoir chaque année. Il varie en fonction de plusieurs facteurs, tels que le cours de l’obligation (son prix de marché) et les taux d’intérêt.

MATURITÉ - La date à laquelle l’émetteur de l’obligation doit rembourser la valeur initiale de l’obligation à son détenteur.

Différents types d’obligationsLes deux types d’obligations les plus répandues sont :

Les obligations d’Etat émises par les gouvernements.

Les obligations d’entreprise émises par les sociétés.

Les obligations d’entreprise peuvent être réparties en deux catégories en fonction de la notation de leur risque de crédit5 :

• Obligations d’entreprise « Investment grade » ou « de qualité » qui sont émises par les sociétés considérées comme moins risquées6.

• Obligations d’entreprise « High-yield » ou « à haut rendement » qui sont considérées comme plus risquées mais qui tendent à offrir des rendements plus élevés7 pour récompenser la prise de risque plus grande de l’investisseur.

Les obligations d’Etat sont généralement moins risquées et offrent des maturités plus longues. Ces maturités plus longues les rendent toutefois plus sensibles aux variations de taux d’intérêt. En revanche, les rendements des obligations High Yield ont tendance à dépendre davantage de critères propres à l’entreprise en question ou au secteur à laquelle elle appartient.

Les cycles du marché peuvent avoir un impact significatif sur les taux d’intérêt et par conséquent sur la performance des obligations

Performance des obligations selon le cycle du marché

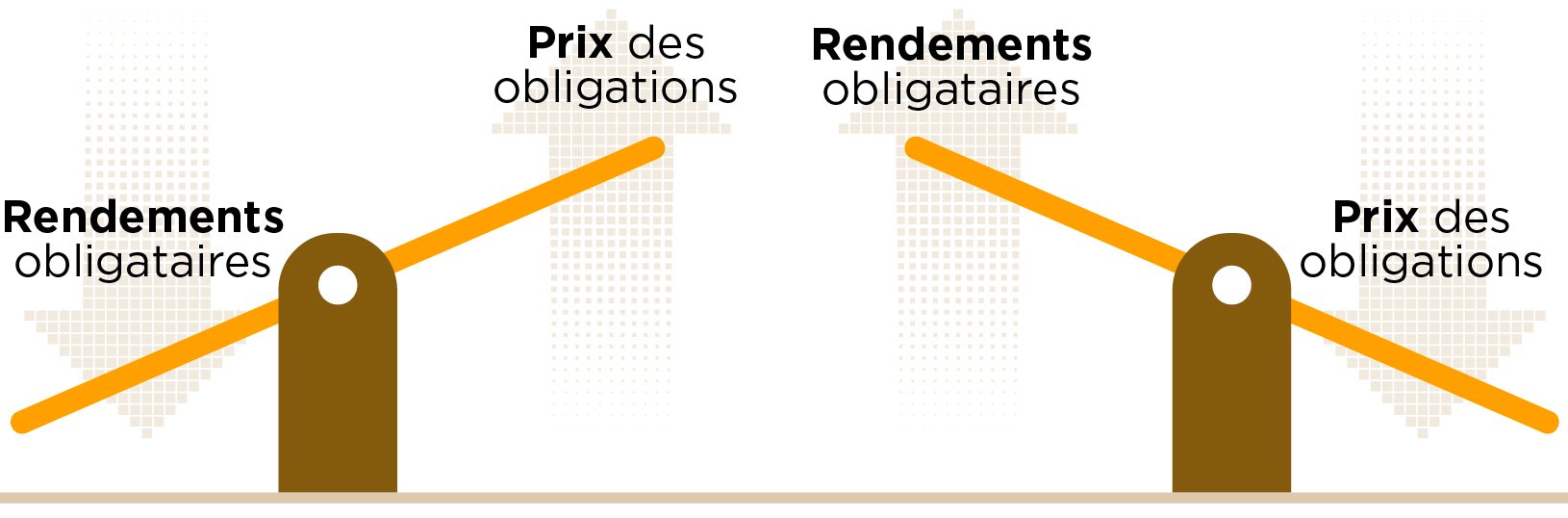

Il est important de comprendre comment la performance d’une obligation peut varier en fonction du contexte économique, en particulier quand les taux d’intérêt montent ou baissent.

Lorsque les taux d’intérêt montent, en général les prix des obligations baissent et les rendements augmentent. Cela s’explique par le fait que les nouvelles obligations sont émises à des taux d’intérêt plus élevés, rendant moins attractives les obligations existantes offrant des taux d’intérêt plus bas. A contrario, lorsque les taux d’intérêt baissent, les prix des obligations ont tendance à augmenter alors que les rendements reculent. Les investisseurs sont prêts à payer davantage pour les obligations existantes qui offrent des coupons plus élevés par rapport aux nouvelles obligations émises à des taux d’intérêt plus bas.

Les cycles du marché peuvent avoir un impact significatif sur les taux d’intérêt et par conséquent sur la performance des obligations. En période de croissance, les banques centrales peuvent augmenter les taux d’intérêt pour contenir l’inflation, conduisant ainsi à une baisse du cours des obligations. A contrario, en période de ralentissement économique, les banques centrales ont tendance à baisser les taux d’intérêt pour stimuler la croissance, ce qui peut pousser les cours des obligations à la hausse.

Vous devez également vous intéresser à la duration des obligations, qui mesure leur sensibilité aux variations des taux d’intérêt. Les obligations à duration longue ont tendance à être plus sensibles aux fluctuations des taux d’intérêt que les obligations à duration courte. Par conséquent, les investisseurs doivent évaluer leur tolérance au risque et leur horizon d’investissement lorsqu’ils choisissent d’investir4 dans une obligation.

En gardant un œil sur la courbe des taux d’intérêt et la conjoncture économique, les investisseurs peuvent prendre des décisions plus pertinentes et alignées sur leurs objectifs financiers

Source: Australian Federal Reserve

Comment les différents types d’obligations sont influencés par l’évolution du cycle économique ?

Obligations d’Etat• Le profil moins risqué des obligations émises par les Etats, en particulier dans les pays développés, signifie qu’en période de croissance, elles auront tendance à sous-performer les autres obligations. • Cependant, quand le contexte de marché devient plus difficile, les investisseurs peuvent se tourner vers les obligations d’Etat considérées comme plus sûres, ce qui pousse leurs prix à la hausse.

Obligations “Investment grade” ou “de qualit锕 Elles sont souvent privilégiées dans les situations de ralentissement économique dans la mesure où elles sont émises par des entreprises bien notées affichant des bilans plus solides.• La notation Investment Grade signifie par conséquent un risque de défaut plus faible

Obligations “High-yield” ou “à haut rendement” • Les obligations High Yield ont tendance à mieux se comporter quand l’environnement économique s’améliore. Typiquement, quand les taux de défaut sont plus faibles et que les conditions financières globales ont tendance à s’améliorer. • Dans les périodes de ralentissement de la croissance et de récession, les obligations High Yield ont tendance à souffrir de l’augmentation des taux de défaut et de la quête d’actifs plus sûrs par les investisseurs.

Les obligations à taux variable sont un autre type de placement obligataire qui propose de rémunérer l’investisseur par un taux d’intérêt variable. Ce dernier est généralement lié à un indice de référence tel que le « Fed Funds rate8 » de la Réserve Fédérale (Fed), ou le taux d’intérêt. En période d’augmentation des taux par les banques centrales, souvent dans le but de contenir l’inflation et stopper la surchauffe des économies, les rendements sur ces produits à taux variable augmenteront et inversement. Les obligations à taux variable auront toutefois tendance à se comporter relativement bien lorsque la réduction des taux ne s’opère pas aussi rapidement que ce qui était anticipé par les investisseurs.

Comment les ETF obligataires peuvent-ils contribuer à obtenir des rendements réguliers ?

Historiquement, les obligations ont eu tendance à bien se comporter dans les périodes où les cours des actions baissaient, et vice versa. Cette corrélation négative entre les obligations et les actions montre que la détention de ces deux classes d’actifs dans un portefeuille permet de contribuer à générer des rendements plus réguliers et attractifs à long terme2. Il n’y a toutefois pas de garantie que les cours des actions et des obligations évolueront en sens inverse.Chez Amundi, nous proposons une large gamme d’ETF obligataires, comprenant notamment des fonds en obligations d’Etat et en obligations d’entreprise.

Découvrez les obligations avec Amundi ETF

1 La diversification n’offre pas de garantie de performance et ne protège pas contre une perte éventuelle.2 Les performances passées ne sont pas un indicateur fiable des performances futures.3 Investir implique des risques. Pour plus d’information, veuillez vous référer à la section Risques plus bas. Les fonds n’offrent aucune garantie de performance ou de capital. 4 Pour plus d’information, veuillez vous référer à la section Information importante. Les fonds n’offrent aucune garantie de performance ou de capital.5 Les agences de notation telles que Moody’s, Fitch et S&P Global fournissent ces notations de risque de crédit.6 Dans ce cas précis, le risque fait référence au risque de défaut de l’émetteur, soit le risque qu’il ne rembourse pas l’argent qu’il doit aux investisseurs.7 Le rendement n’est pas garanti. Les performances passées ne préjugent pas des performances futures.8 Le Federal Funds Rate est souvent considéré comme le taux d'intérêt le plus important de la banque centrale américaine (FED).