L’intérêt d'une allocation en obligations d'États

Communication Marketing

Bien qu'aucun investissement ne soit sans risque1, certains peuvent être considérés comme moins risqués que d'autres, ce qui mérite d'être pris en compte lorsque vous réfléchissez à la composition de votre portefeuille

Après tout, il vaut mieux respecter les limitations de vitesse et attacher sa ceinture de sécurité lorsqu'on conduit une voiture. Vous pouvez toujours avoir un accident, mais certaines mesures de sécurité peuvent contribuer à en atténuer les conséquences négatives. En matière d'investissement1, certains types d'actifs peuvent être considérés comme équivalents à une ceinture de sécurité.

Les obligations d'États sont souvent considérées comme une solution intéressante lorsqu’on parle d’atteindre des objectifs financiers à long terme. En effet, elles peuvent potentiellement offrir une forme de stabilité dans différents environnements de marché.

Les Etats utilisent les obligations pour emprunter de l'argent afin de financer leurs dépenses publiques. Lorsque vous achetez une obligation émise par un Etat, vous lui prêtez de l'argent. En contrepartie, vous recevez chaque année un paiement d'intérêts fixe (le « coupon ») et ce, pendant la durée de vie de l'obligation. Et à la fin de la durée de vie de l'obligation, lorsqu'elle arrive « à échéance », vous récupérez l'argent que vous avez investi1 (la « valeur nominale »).

Le coupon et la valeur nominale sont utilisés ensemble pour calculer le rendement d'une obligation2 c’est-à-dire le gain que vous pourriez réaliser chaque année si vous réinvestissiez1 tous les coupons jusqu'à l'échéance de l'obligation.

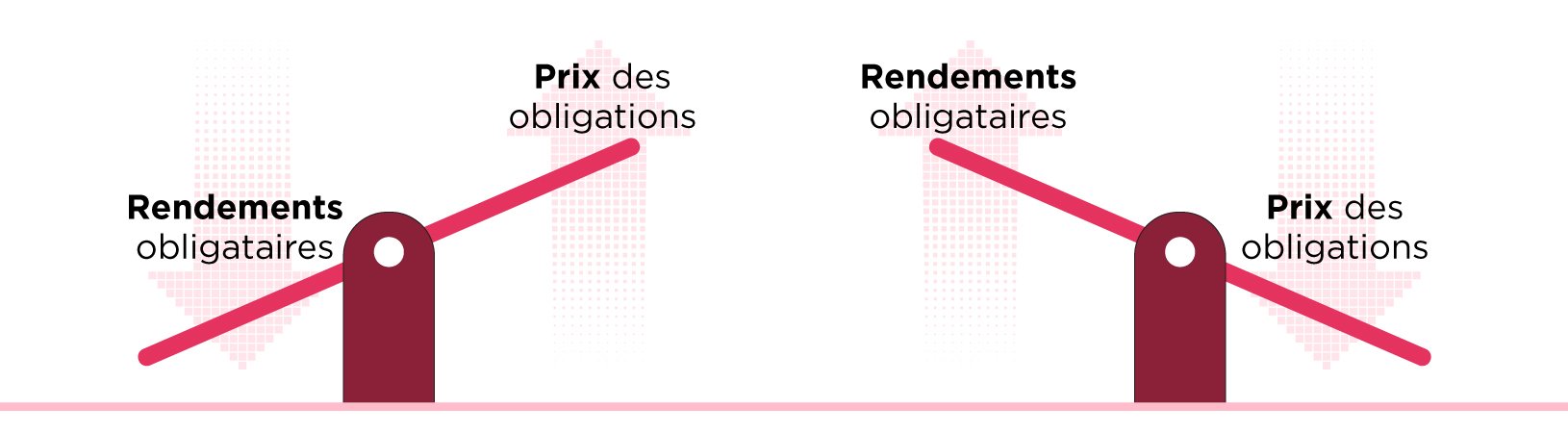

Bien sûr, les obligations d'États ne sont pas seulement achetées et vendues lorsque leurs gouvernements les émettent. Il existe un vaste marché secondaire, où les prix augmentent et diminuent en fonction de la demande. Cela signifie que les rendements obligataires1 varient en fonction des conditions du marché : les coupons restent les mêmes, mais leur pourcentage par rapport au prix des obligations augmente ou diminue à mesure que ces prix baissent ou augmentent.

Les rendements obligataires sont particulièrement influencés par les variations des taux d'intérêt. Les rendements augmentent lorsque les taux augmentent. A l’inverse, ils baissent lorsque les taux diminuent.

Source: Australian Federal Reserve

L'un des principaux intérêts des obligations d'États réside dans leur relative stabilité1 : les défauts de paiement des gouvernements (non-paiement des coupons) étant pratiquement inexistants sur les marchés développés3.

Les obligations d'États peuvent ainsi être considérées comme des éléments essentiels à la composition d’un portefeuille.

Pour les investisseurs, certaines obligations d’Etats ont généralement plus d’intérêt que d’autres : les bons du Trésor américain, les gilts4 britanniques et les obligations de la zone euro, qui comprennent les bunds allemands et les obligations d'États françaises et italiennes.

Le tableau ci-dessous vous permet de comprendre le fonctionnement des notations de crédit.

Les agences de notation évaluent la capacité d'un pays à rembourser sa dette en se basant sur de nombreux paramètres, notamment la situation économique et les politiques budgétaires.

Lorsqu’on compare actions et obligations, on observe que ces deux classes d’actifs réagissent souvent différemment aux événements6. Dans des contextes d’incertitudes économiques ou de tensions géopolitiques, les prix des obligations augmentent souvent2 sous l’effet de ce qu’on appelle une « fuite vers la qualité », même lorsque les actions baissent.

L'un des risques liés aux obligations d'États émises par différents pays réside dans les fluctuations monétaires qui peuvent réduire, voire annuler, les rendements3. Par exemple, si le dollar s'affaiblit par rapport à l'euro, les rendements des bons du Trésor américain perdent de leur valeur en euros, ce qui peut entraîner des pertes potentielles pour les investisseurs européens.

Pour atténuer ce phénomène, des stratégies de couverture contre le risque de change peuvent s’envisager, on parlera de parts « hedgées ». Certains émetteurs d'ETF proposent des parts « hedgées » pour certains ETF, comme par exemple, ceux offrant une exposition aux obligations d'États en dollars américains et qui seront « couverts » du risque de change en euros. En utilisant ces instruments, les investisseurs pourraient convertir les revenus obligataires dans leur propre devise à un taux de change prédéterminé, limitant ainsi l'impact potentiel des fluctuations monétaires.

Niveau de risque de crédit

Notations de crédit (Moody’s/S&P/Fitch)

Description

Faible

Aaa / AAA / AAA

Risque de défaut très faible ; économie stable

Moyen

Baa / BBB / BBB

Risque modéré ; certaines préoccupations économiques ou politiques

Élevé

Ba et inférieur / BB et inférieur / BB et inférieur

Risque accru de défaut de paiement ; instabilité économique ou politique

Source : Amundi. Information simplifiée donnée à titre illustrait uniquement. Susceptible d’etre modifie sans préavis.

Pour les investisseurs en obligations d'États, les actifs les plus importants sont généralement considérés comme étant les bons du Trésor américain, les gilts4 britanniques et les obligations de la zone euro.

La gamme d'ETF obligataires d'Amundi est conçue pour offrir un ensemble de solutions pour répondre aux besoins des investisseurs. Lorsque vous investissez1 dans un ETF, vous externalisez toute la complexité de l'investissement obligataire, ce qui vous permet de vous concentrer sur la diversification7 globale de votre portefeuille.

1 Investir implique des risques. Pour plus d’information, veuillez vous référer à la section Risques plus bas.2 Les rendements ne sont pas garantis.3 Les performances passées ne sont pas un indicateur fiable des performances futures.4 Un gilt est une obligation émise par le gouvernement du Royaume-Uni. C’est un des investissements les plus sûrs au Royaume-Uni, puisqu’il est garanti par le gouvernement. Equivalent à l’OAT française. Source Morningstar-octobre 2025.5 Exemples de notations donnés à titre illustratif uniquement et susceptibles d’être modifiés sans notification préalable, non représentatives de l’ensemble des notations existantes.6 Les comportements de marché passés ne sont pas un indicateur fiable de leurs comportements futurs.7 La diversification n’offre aucune garantie de performance et ne protège pas contre une perte éventuelle.