Zielorientiertes Investieren: Sind Ihre Investitionen auf dem richtigen Weg?

Marketingkommunikation

Wer sich auf einen Marathon vorbereitet, muss seinen Trainingsplan auf seinen Lebensstil, seine persönlichen Verpflichtungen, sein Verletzungsrisiko und seine Zielzeit abstimmen. Marathonläufer erhöhen ihr Pensum langsam und reduzieren es in den letzten Wochen wieder, um Verletzungsrisiken vorzubeugen und mit frischen Beinen an den Start zu gehen. Langfristige Planung ist der Schlüssel zum Erfolg.

So wie Läufer ihr Pensum kurz vor dem Marathon reduzieren, wird die Asset-Allokation tendenziell konservativer, je näher das Zieldatum rückt

Das Trainingsprogramm eines Läufers hat viel mit zielorientierter Vermögensanlage gemeinsam. Zielbasiertes Investieren ist in erster Linie individuelles Investieren, das vom ersten Tag an auf die eigenen Ziele abgestimmt wird.

Einige zielorientierte Anlagestrategien passen die Asset-Allokation automatisch an, je nach persönlichen Zielen, Risikotoleranz und Anlagehorizont. So wie Läufer ihr Pensum kurz vor dem Marathon reduzieren, wird die Asset-Allokation tendenziell konservativer, je näher das Zieldatum rückt.

Nur zu Illustrationszwecken

Traditionell geht es bei der Geldanlage1 darum, möglichst attraktive Renditen zu erzielen oder „den Markt zu schlagen“.2 Zielorientiertes Investieren dagegen soll Ihre Anlagestrategie mit Ihren persönlichen Lebenszielen in Einklang bringen. Und wie man so schön sagt: Es ist ein Marathon, kein Sprint.

Um zielorientiert zu investieren, müssen Sie Ihre Ziele zunächst definieren und festlegen, ob diese kurz-, mittel- oder langfristiger Natur sind.

Aus einem reinen Zahlenspiel wird so ein zweckorientierter Anlageprozess, an dessen Ende das gewünschte Ergebnis steht. Und wer konkrete Ziele vor Augen hat und nicht nur Renditen hinterherjagt, kann seine Anlagestrategie genau auf seine persönlichen Anforderungen abstimmen.

Zielorientiertes Investieren kann zudem die laufende Portfoliokontrolle vereinfachen: Untersuchungen zeigen, dass Menschen eher an ihrem Plan festhalten, wenn sie ein Ziel vor Augen haben – auch wenn der Weg dorthin schwierig sein mag3.

Zielorientierte Anleger sollten ganzheitlicher über ihren Finanzplan nachdenken

Je größer oder bedeutender das Ziel ist, desto geringer ist die Wahrscheinlichkeit, dass Anleger in volatilen Marktphasen impulsive Entscheidungen treffen.4 Auch hier zeigt sich eine Parallele zum Marathonlauf: Wer 42,2 Kilometer laufen will, muss ein konstantes Tempo halten und der Versuchung widerstehen, zu schnell zu laufen. Andernfalls sind die Energiespeicher leer, wenn es schwierig wird.

Ein Marathonläufer muss auf mehr achten als nur auf seine Beine, zum Beispiel auf seinen Blutzuckerspiegel und auf ausreichende Flüssigkeitszufuhr. Zielorientierte Anleger sollten ebenfalls ganzheitlicher über ihren Finanzplan nachdenken und zum Beispiel ihren Einkommensbedarf, ihre Kosten und ihre persönlichen Verpflichtungen in ihre Überlegungen einbeziehen.

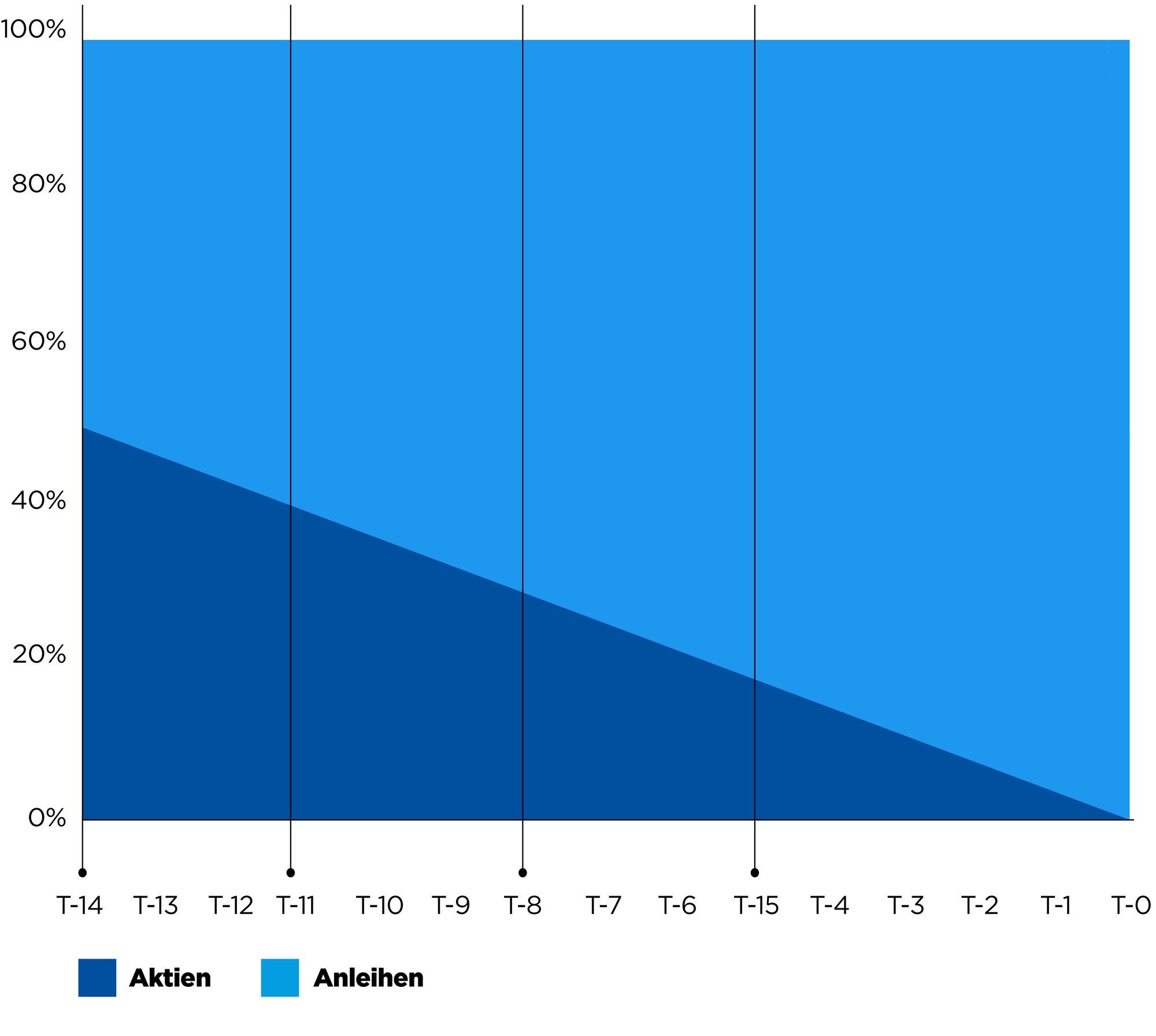

Zielorientierte Anlagelösungen, die das Portfolio regelmäßig neu ausrichten und so nach und nach Risiken reduzieren, nutzen häufig eine vordefinierte Strategie, bei der der Aktienanteil im Laufe der Jahre reduziert und Anlagevermögen in Anleihen umgeschichtet wird. Auf diese Weise passt sich das Portfolio an das zunehmend konservative Risikoprofil des Anlegers an, da Aktien meist riskanter sind als Anleihen. (Anleihen sind jedoch nicht risikofrei!1)

Das Portfolio in dem nachstehenden Beispiel beginnt mit einem hohen Aktienanteil (T-14), der im Laufe der Jahre sinkt. Gleichzeitig steigt der Anteil an Unternehmens- und weniger riskanten Staatsanleihen, je näher das Zieldatum (T-0) rückt.

Eine zielbasierte Geldanlage dient dazu, konkrete Ziele über einen bestimmten Zeithorizont zu erreichen. Anleger sollten nur dann Änderungen an ihrem Portfolio vornehmen, wenn sich ihre Risikotoleranz ändert.Amundi ETF hat mehrere zielorientierte Anlagestrategien entwickelt, die für unterschiedliche Anlegerprofile infrage kommen könnten.

Quelle: Amundi ETF. Stand: 29.04.2025. Nur zu illustrativen Zwecken.

1 Investitionen sind mit Risiken verbunden. Weitere Angaben finden Sie im Abschnitt „Risiken“ weiter unten.2 „Den Markt zu schlagen“ bedeutet, höhere Renditen zu erzielen als ein Referenzindex.3 Journal of Financial Counselling and Planning, Band 31, Nummer 2, 2020.4 Building a Practically Useful Theory of Goal Setting and Task Motivation, Edwin A. Locke und Gary P. Latham, American Psychological Association, 2002.5 Dazu kann der ETF zum Beispiel den Aktienanteil reduzieren und in Anleihen umschichten. 6 Geschätzte Rendite: Die Rendite, die Anleger mit dem ETF erzielen würden, wenn sie ihn bis zu seinem Fälligkeitsdatum hielten. Bitte beachten Sie, dass die Rendite bis zur Fälligkeit nicht garantiert ist.

Zu Beginn strebt ein Lifecycle-ETF durch eine höhere Gewichtung von Aktien höhere Renditen an.1 Je näher das Zieldatum rückt, desto konservativer wird die Asset-Allokation des Portfolios5.

Erfahren Sie mehr über Lebenszyklus-ETFs

ETFs mit fester Laufzeit streben die Rendite1 eines Wertpapierkorbs an, der sich aus Anleihen mit ähnlichen Fälligkeitsterminen zusammensetzt. Sie zeichnen sich durch Renditen aus, die zum Zeitpunkt der Anlage gut kalkulierbar sind.6

Erfahren Sie mehr über Laufzeit-ETFs

Mit Sparplänen können Sie über einen bestimmten Zeitraum vorab festgelegte, regelmäßige Raten in Fonds oder ETFs investieren.