Anleihen

„Higher for Longer“ heißt nicht „höher für immer“. Da die Inflation nachlässt und die Weltwirtschaft stagniert, halten wir weitere Zinserhöhungen für unwahrscheinlich. DieUS-Notenbank hat bereits angedeutet, dass die Zinsen im Jahr 2024 wieder sinken könnten.

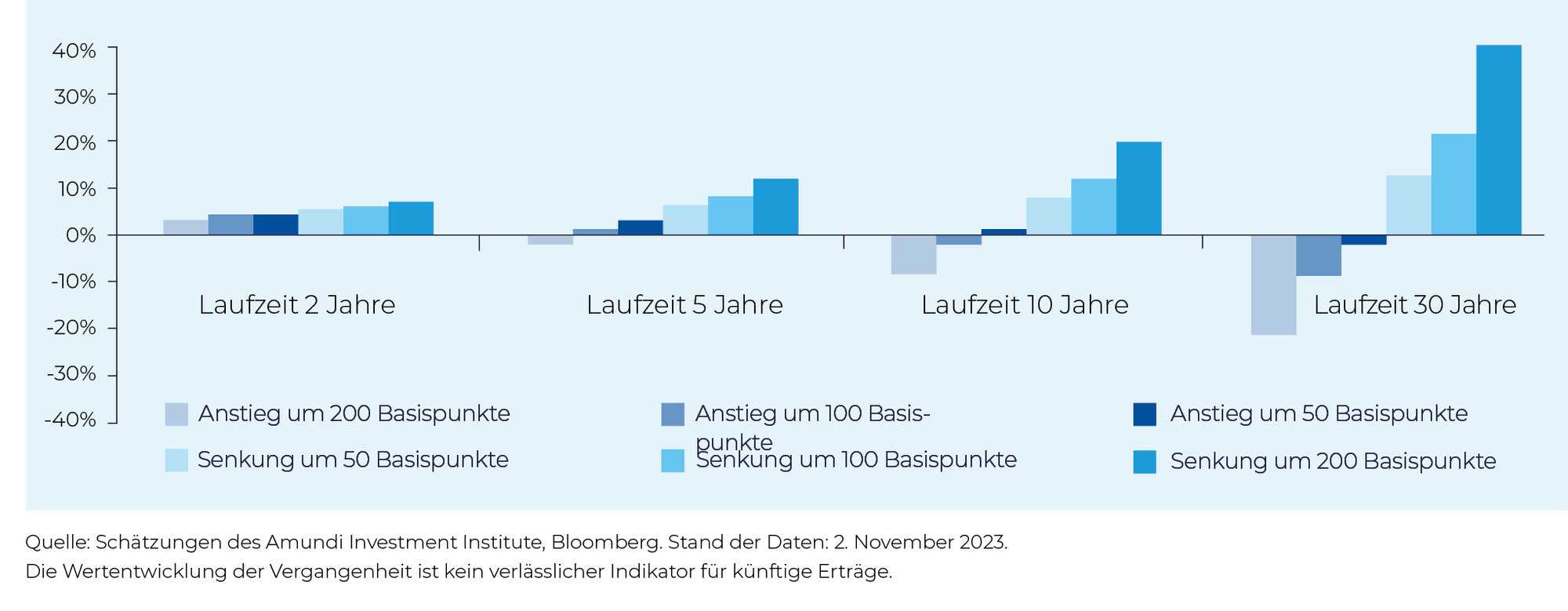

2023 haben die Zentralbanken mit Zinserhöhungen auf den Anstieg der Inflation reagiert, weshalb Anleger in kurzfristige Anleihen investiert haben. Mittlerweile haben die Zinsen jedoch ihre Höchststände erreicht oder überschritten. Um von fallenden Zinsen zu profitieren, sollten Anleger daher längere Laufzeiten in Betracht ziehen.

12-Monats-Gesamtrenditen mit unterschiedlichen Zinsschritten über einen Zeithorizont von einem Jahr

Ausblick: Wachstum und Inflation dürften im kommenden Jahr noch schneller zurückgehen als 2023, zu Jahresbeginn sollten Anleger daher ihre Duration ausbauen.

Umsetzung: Wir empfehlen US-Staatsanleihen und Staatsanleihen aus dem Euroraum, die laufendes Einkommen bei geringerem Risiko bieten.

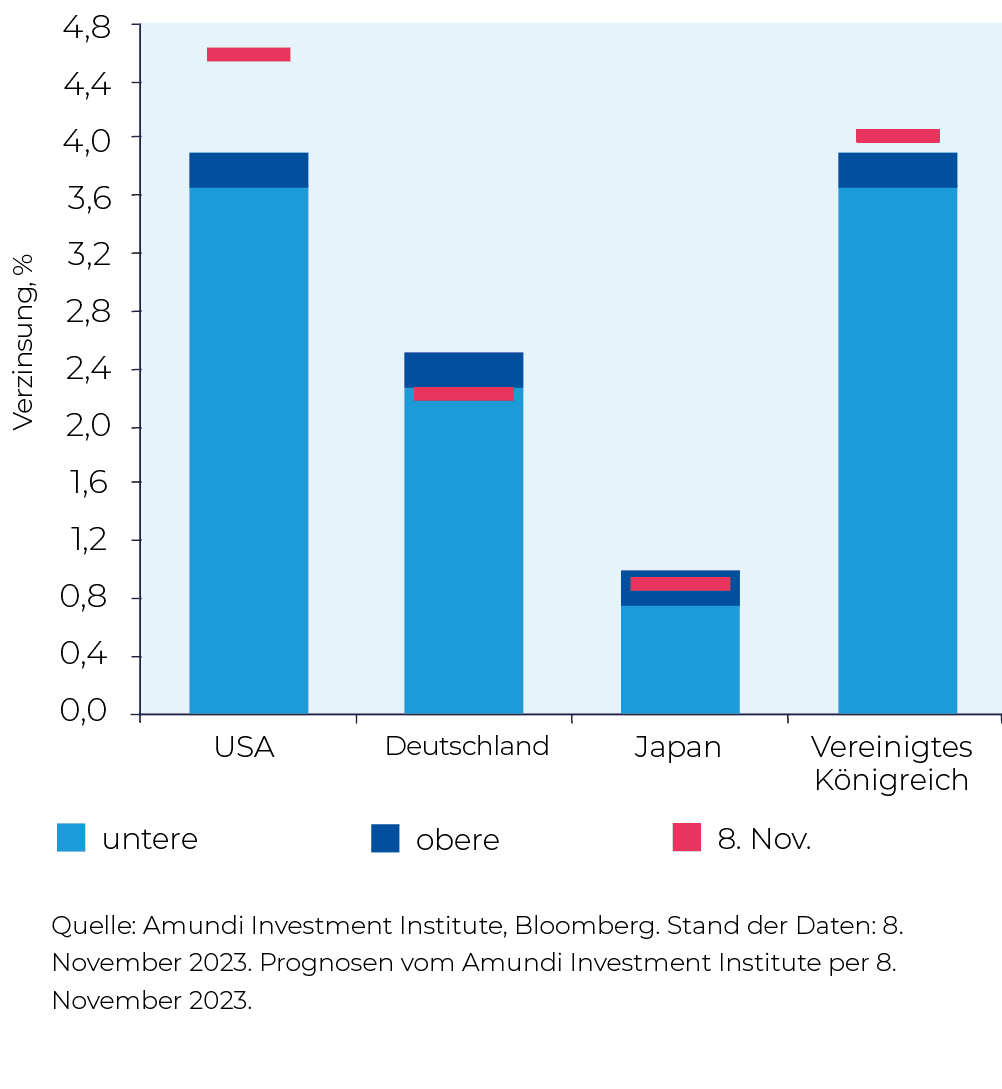

US-Staatsanleihen sind vor dem Hintergrund der schwachen Konjunktur attraktiv bewertet. Weil die US-Notenbank die Zinsen aggressiver angehoben hat als die Europäische Zentralbank (EZB), werfen US-Anleihen derzeit höhere Renditen ab als europäische.

Und da weitere Zinserhöhungen in den USA unwahrscheinlich sind, erwarten die Märkte mit Spannung den Zeitpunkt der ersten Zinssenkung. Aufgrund der hohen Zinsen erwarten wir in den USA im ersten Halbjahr eine milde Rezession. US-Staatsanleihen schätzen wir positiv ein und erwarten Mehrrenditen.

Die Verzinsung von US-Staatsanleihen deutet ebenfalls auf eine mögliche Dollar-Abwertung hin. Internationale Anleger können Volatilität jedoch durch eine Währungsabsicherung begrenzen.

Die EZB macht ihre Strategie zur Bekämpfung der Inflation von der Datenlage abhängig. Wir gehen daher mit einer neutralen Einschätzung ins neue Jahr, können jedoch die Duration je nach Inflationsentwicklung im Laufe des Jahres erhöhen.

Weitere Zinserhöhungen erwarten wir auch im Euroraum nicht. EZB-Präsidentin Christine Lagarde hat zuletzt erklärt, die Wirkung der Geldpolitik habe die Erwartungen übertroffen, auch wenn im EZB-Rat bisher nicht über Zinssenkungen gesprochen werde. Die EZB wird bei ihrer vorsichtigen Haltung bleiben und Erlöse aus dem PEPP9 bis Mitte des Jahres 2024 vollständig reinvestieren, wovon Staatsanleihen profitieren sollten.

Staatsanleihen aus Kernländern sind aktuell attraktiv. Da das Wachstum wahrscheinlich weiter zurückgehen wird, liegt der Schlüssel einer erfolgreichen Strategie in der Erhöhung der Duration. Staatsanleihen mit niedrigerem Rating dürften jedoch bei einer Konjunkturabkühlung unter Druck geraten, weshalb wir Anleihen aus Peripherieländern weiterhin skeptisch sehen.

Verwaltungsgebühren: 0,165%*

Verwaltungsgebühren: 0,14%*

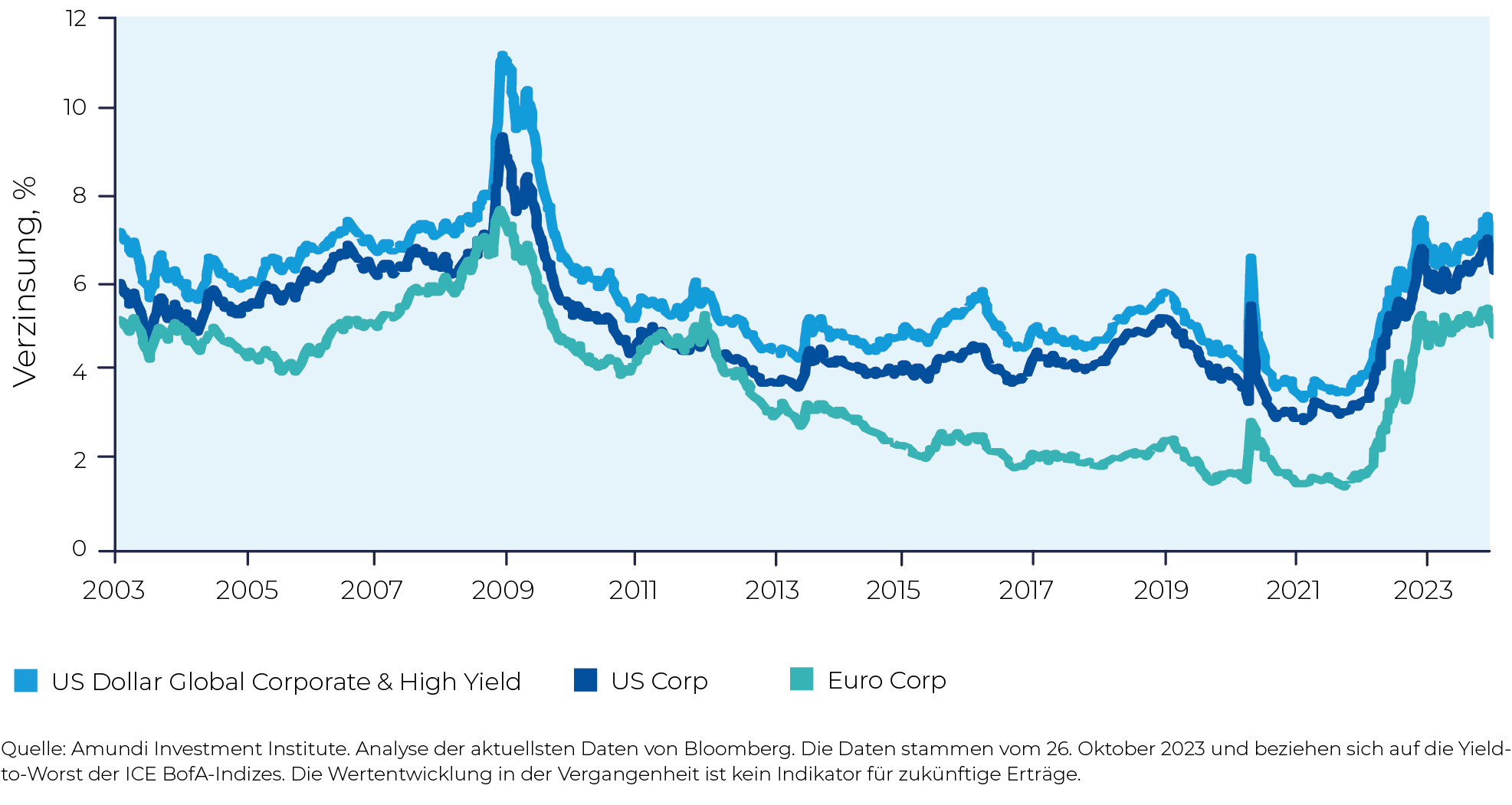

Die absehbare Konjunkturabkühlung spricht ebenso wie unsere Einschätzung der absoluten Bewertungen und technischen Daten für risikoarme Emittenten, weshalb wir Unternehmensanleihen mit Investment Grade bevorzugen.

Zwar haben die Fundamentaldaten von Investment-Grade-Emittenten zuletzt etwas nachgelassen, im historischen Vergleich sind die Kennzahlen jedoch weiterhin solide: Die Margen sind dank höherer Preismacht und niedrigerer Inputkosten stabiler, weshalb die Verschuldung – anders als in einigen früheren Zyklen – nicht ansteigt. Bisher hatten die höheren Zinsen nur begrenzte Auswirkungen auf die Fundamentaldaten der Unternehmen, die während der Pandemie hohe Liquiditätsreserven aufgebaut haben und sich kurzfristig nur in begrenztem Umfang refinanzieren müssen.

Emittenten von Hochzinsanleihen mit niedrigerer Bonität dürften die höheren Refinanzierungskosten jedoch schmerzhafter und schneller spüren, da sie weniger Cashflow generieren können, ihr kurzfristiger Refinanzierungsbedarf höher ist und die steigenden Kosten für Bankkredite schwerer wiegen. Bei besonders verschuldeten Unternehmen besteht das Risiko eines Zahlungsausfalls, weshalb wir mit einem allmählichen Anstieg der Ausfallraten rechnen. Für das Jahr bis Ende November meldete S&P Global Ratings 25 Ausfälle, im gleichen Zeitraum des Vorjahres waren es 1710. Dies liegt deutlich über den historischen Durchschnittswerten.

Unternehmensanleihen sind in absoluten Zahlen attraktiv bewertet und ziehen weiterhin Kapital an. Anleger investieren vor allem in weniger riskante Investment-Grade-Anleihen, die einen guten Kompromiss zwischen robuster Kreditqualität und Renditen bieten.

Auch technische Daten (Angebot und Nachfrage) sprechen eher für Investment-Grade- als für Hochzinsanleihen. Wir erwarten weiterhin robuste Emissionsvolumen am Primärmarkt für Investment-Grade-Anleihen, allerdings weniger Druck als in früheren Jahren.

Verwaltungsgebühren: 0,05%*

Verwaltungsgebühren: 0,07%*

Ausblick: Die schwächere Konjunktur wird Spuren in den Fundamentaldaten der Unternehmen hinterlassen, was gegen Hochzins- und für weniger riskante Unternehmensanleihen spricht.

Umsetzung: Wir halten US- und Euro-Unternehmensanleihen mit Investment-Grade-Rating für attraktiv.

Amundi Euro Corporate Bond UCITS ETF