Aktien

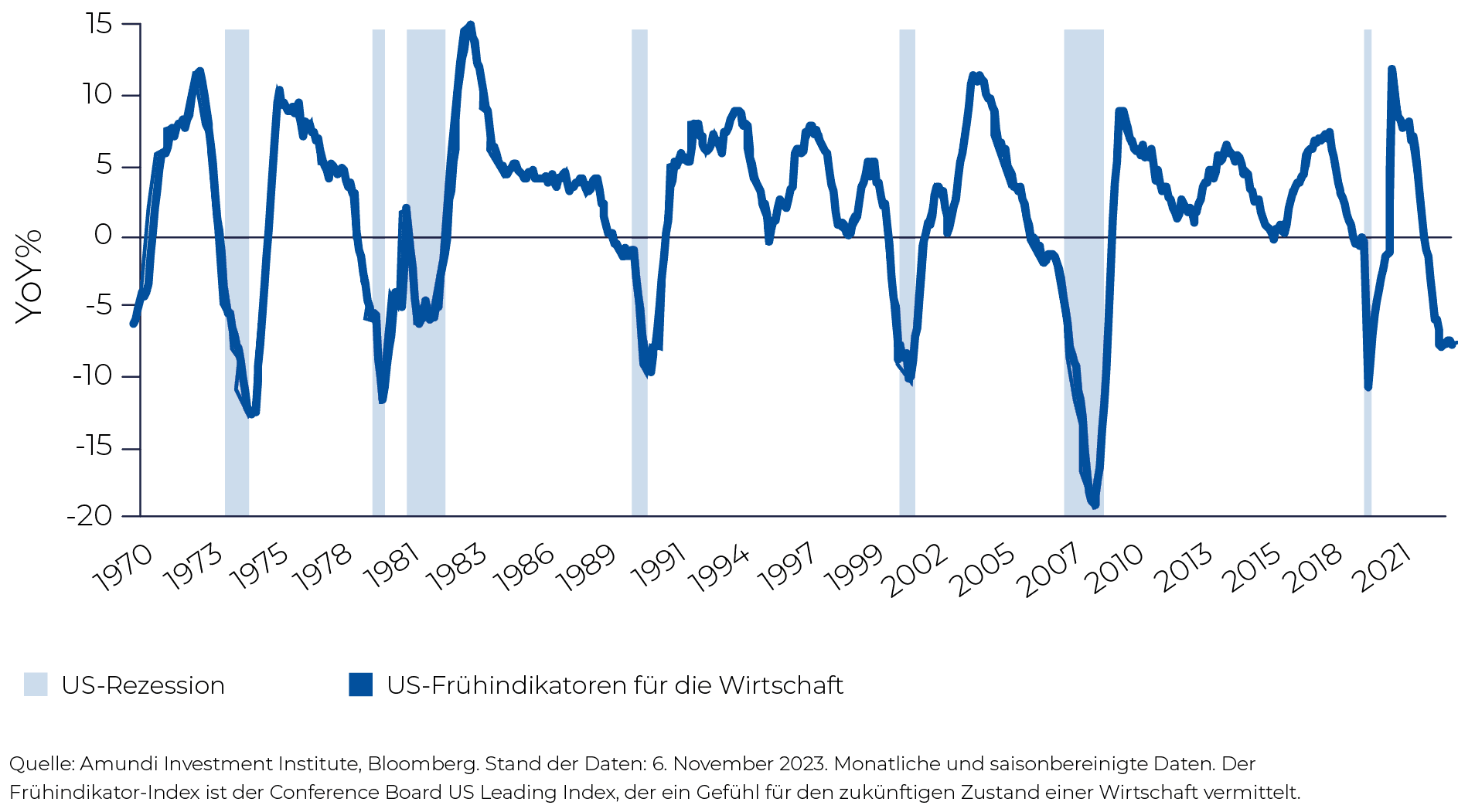

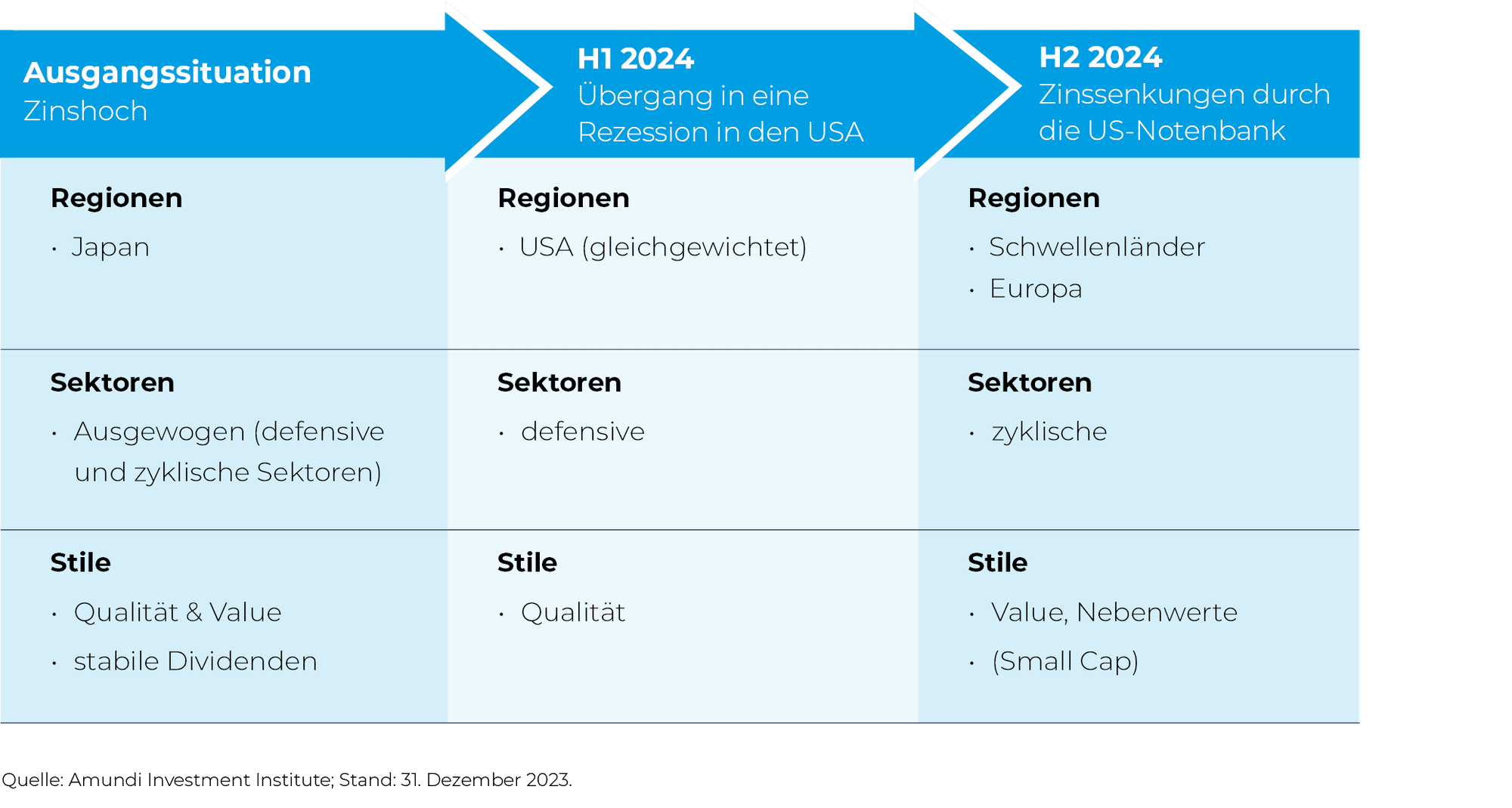

Wie ein Blick zurück zeigt, steigen die Aktienkurse nach dem Ende derZinserhöhungen nur dann, wenn keine Rezession bevorsteht – oder wenn sich eine Preisblase bildet. Andernfalls fallen die Kurse nach kurzer Zeit wieder.1 Unsere Prognose einer milden Rezession in der ersten Jahreshälfte 2024 und die Überbewertung einzelner US-Aktien („Magnificent 7“)2 sprechen für Letzteres. Wir halten es daher für durchaus möglich, dass der MSCI World Index in der ersten Jahreshälfte wieder zu den Tiefstständen vom Oktober 2022 zurückkehrt. Vor diesem Hintergrund bevorzugen wir zu Jahresbeginn eine defensive Portfolioausrichtung und eine Rotation in zyklische Märkte erst dann, wenn die US-Notenbank die Zinsen wieder senkt.

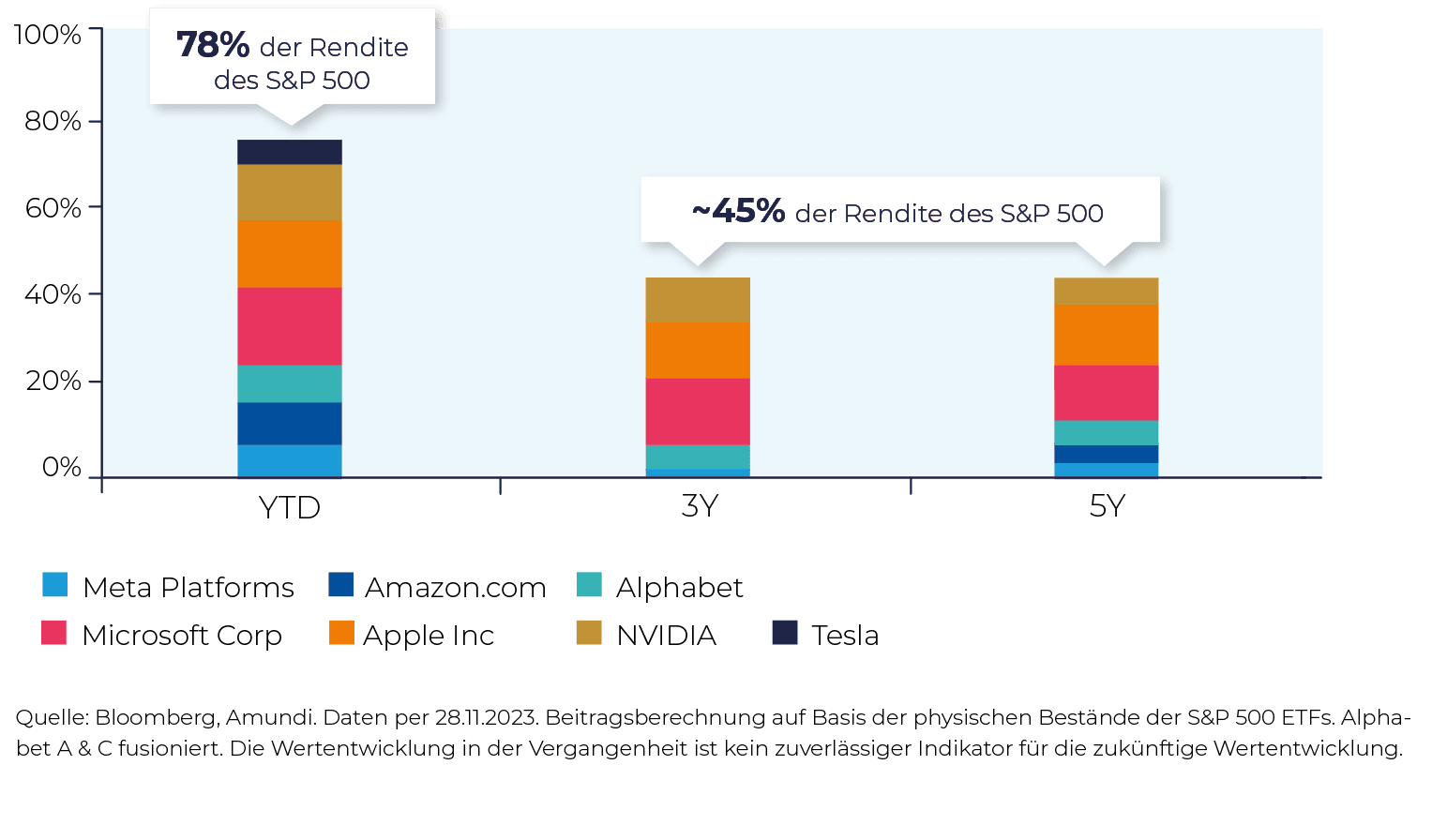

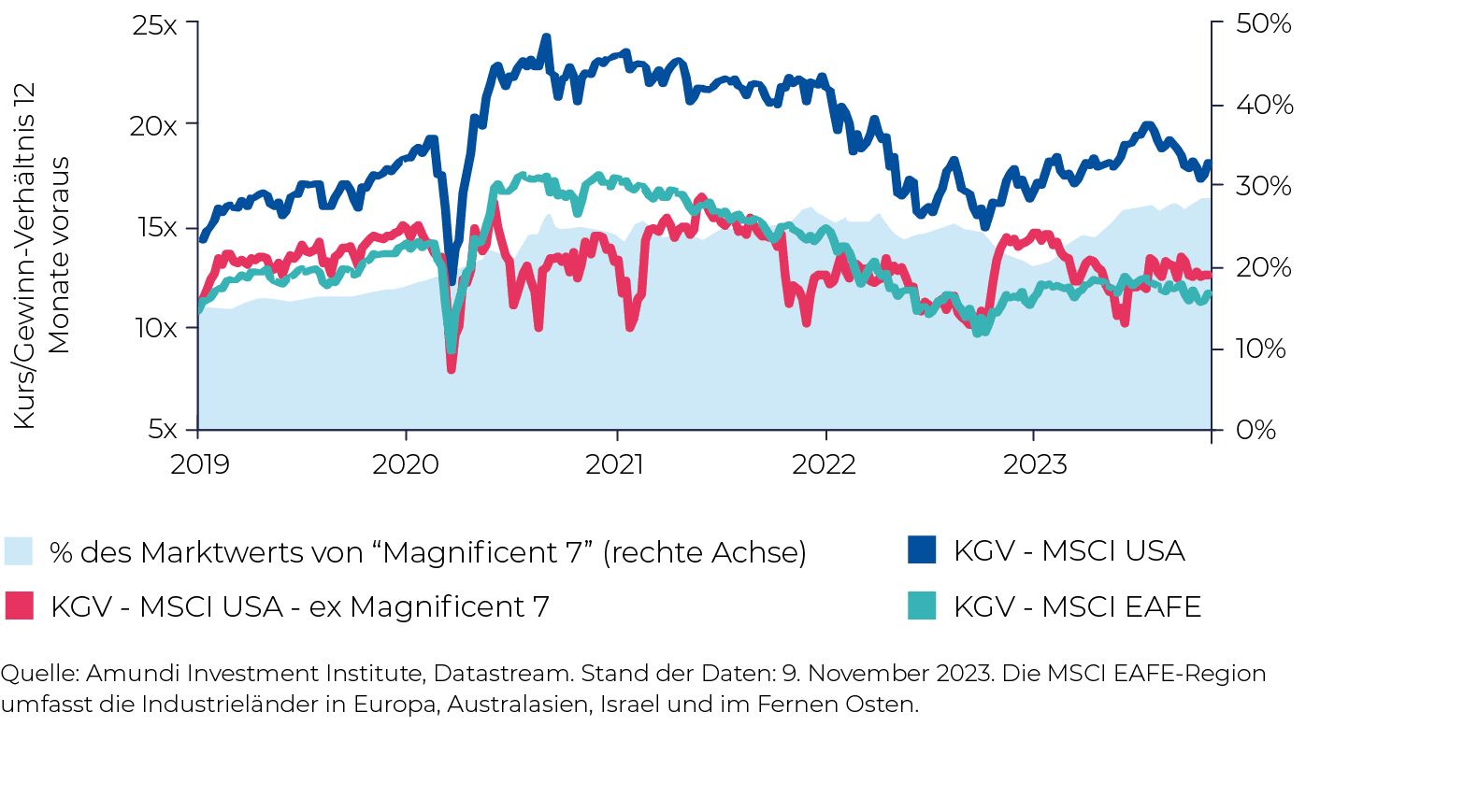

USA: Am US-Aktienmarkt beobachten wir sowohl bei den Bewertungen als auch dem Ertragspotenzial eine Zweiteilung: Einige Marktsegmente scheinen über-, andere unterbewertet.

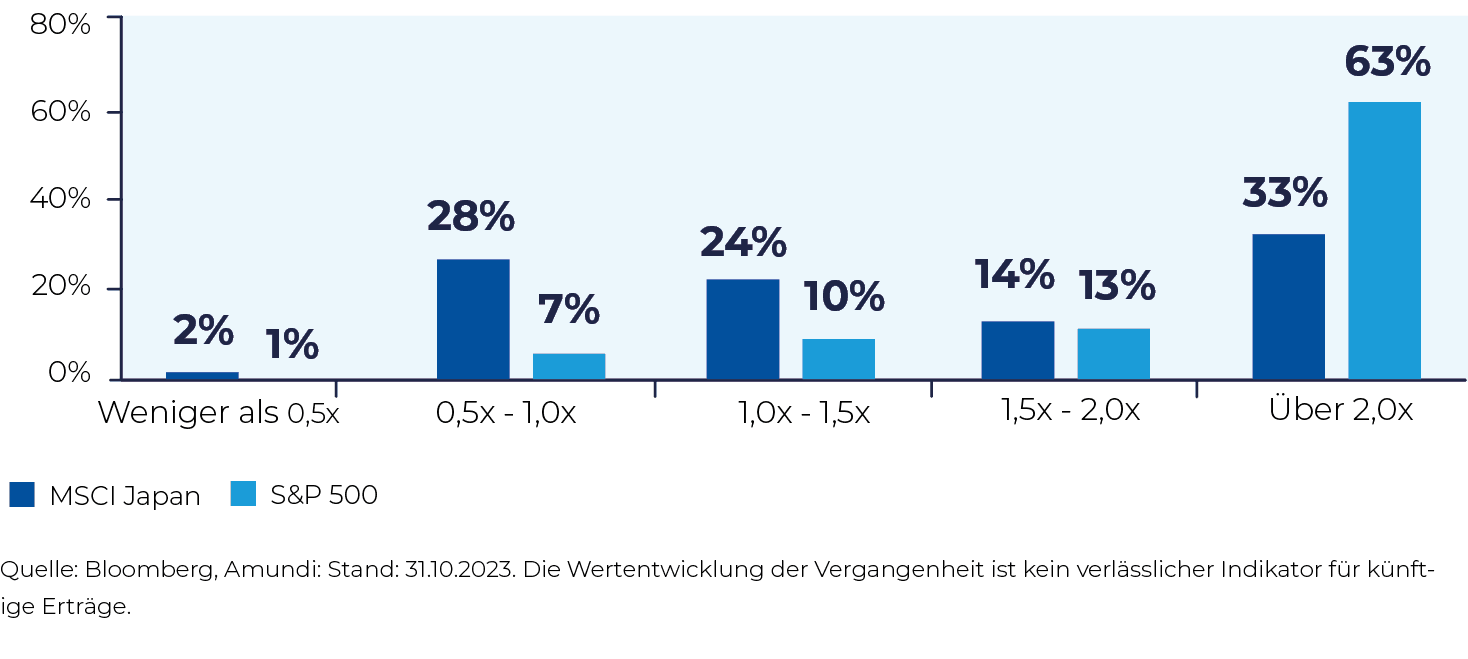

Beispiel Mega-Caps (Unternehmen mit einer Marktkapitalisierung von mehr als 200 Milliarden US-Dollar): Hier sind die Bewertungen – anders als in gleichgewichteten Indizes – extrem. Wer eine defensivere Allokation in US-Aktien anstrebt, sollte daher gleichgewichtete Indizes als Alternative zu den traditionellen, nach Marktkapitalisierung gewichteten Indizes in Betracht ziehen. Gleichgewichtete Indizes sind stärker diversifiziert und möglicherweise weniger riskant, was besonders dann von Vorteil sein kann, wenn die größten Aktien einen erheblichen Anteil am Index haben (wie aktuell).3

Im weiteren Verlauf des Jahres könnten auch Small und Mid Caps interessant werden: Beide sind angemessen bewertet und könnten in den kommenden Monaten von einer wahrscheinlichen Zinssenkung profitieren.

Ausblick: Die globale Konjunkturabkühlung und schwächere Fundamentaldaten lassen zu Jahresbeginn ein schwieriges Umfeld für Aktien aus Industrieländern erwarten. Anleger sollten daher über eine defensive Portfolioausrichtung zu Beginn des Jahres nachdenken und später, wenn die US-Notenbank die Zinsen wieder senkt, in zyklische Aktien umschichten.

Umsetzung: Wir halten japanische Aktien sowie eine Gleichgewichtung bei US-Aktien zur Vermeidung von Klumpenrisiken für interessant. Von einem möglichen Kurswechsel der US-Notenbank im Jahresverlauf könnten US-Nebenwerte profitieren. In Europa sehen wir dividendenstarke, risikoarme und Value-Aktien als Chance. Eine Sektorrotation kommt erst bei klareren Konjunkturaussichten in Frage.

Unterbewertete europäische Aktien sollten von Zinssenkungen der US-Notenbank profitieren. Aktuell halten wir vor allem Aktien mit stabilen Dividendenausschüttungen für interessant, auch, weil diese Unternehmen in der Regel nachhaltige und relativ vorhersehbare Cashflows erwirtschaften.

Sinkende Realeinkommen dürften zudem die Preismacht vieler Unternehmen auf die Probe stellen. Vor diesem Hintergrund empfehlen wir risikoarme Unternehmen mit soliden Bilanzen, hoher Preismacht und hohen Gewinnmargen, die steigende Inputkosten leichter weitergeben und daher auch eher Mehrrenditen erzielen können. Eine Übergewichtung dieser Unternehmen kann ein Portfolio gegen Inflation und Rezession absichern. Auch Value bleibt im Fokus.

Sektorrotationen: Vor dem Hintergrund des globalen Abschwungs empfehlen wir eine defensive Portfolioausrichtung zu Jahresbeginn mit Schwerpunkt auf das Gesundheitswesen und Basiskonsumgüter sowie, bei fallenden Anleiherenditen, Versorger und Telekommunikation. Im weiteren Verlauf des Zyklus und im Falle einer Kurskorrektur der Zentralbanken sollten Anleger eine Umschichtung in zyklische Sektoren wie Finanzwerte und zyklische Konsumgüter in Betracht ziehen.

Verwaltungsgebühren: 0,18%*

Verwaltungsgebühren: 0,35%*

Beitrag der führenden US-Tech-Unternehmen zur Rendite des S&P 500 (TR, in %)

Japanische Aktien haben im vergangenen Jahr hohe Renditen abgeworfen und konnten ausländische Investoren zurück nach Japan locken. Die japanische Wirtschaft profitiert von einem Anstieg der Binnennachfrage, expansiver Geldpolitik und neuen Vorschriften zur Verbesserung der Unternehmensführung. Zudem sprechen die nach wie vor attraktiven Bewertungen für eine neutrale Position.

Verwaltungsgebühren: 0,12%*

Verwaltungsgebühren: 0,45%*

Verwaltungsgebühren: 0,07%*

Verwaltungsgebühren: ab 0,23%*

Verwaltungsgebühren: ab 0,18%*

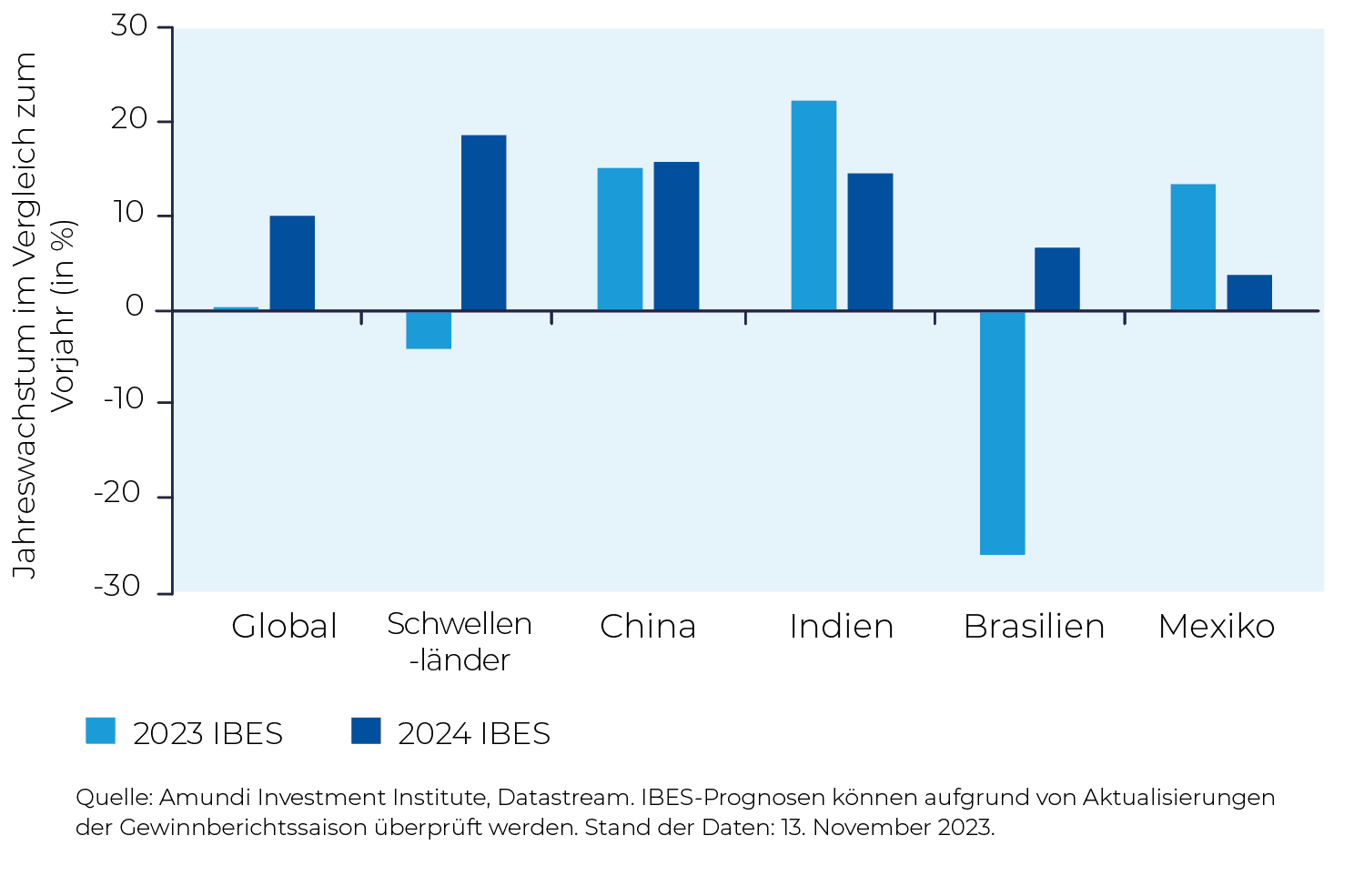

In China ist die Erholung nach dem Ende der Covid-Kontaktbeschränkungen ins Stocken geraten, insgesamt haben sich die Schwellenländer jedoch als robust erwiesen. Als Wachstumsmotoren haben sich im Jahr 2023 vor allem Indien, Mexiko und Brasilien herauskristallisiert4.

Für die Entwicklung der Schwellenländer gab es in den vergangenen zehn Jahren noch einen weiteren Faktor: die Stärke des US-Dollar5. Da sich viele Schwellenländer-Emittenten in US-Dollar verschulden, bedeutet ein starker Dollar höhere Finanzierungskosten und höhere Inflation in den betroffenen Volkswirtschaften. In den USA dürften die Leitzinsen jedoch inzwischen ihren Höhepunkt erreicht haben, weshalb wir eine allmähliche Abwertung der US-Währung erwarten, von der die Aktienmärkte der Schwellenländer profitieren sollten.

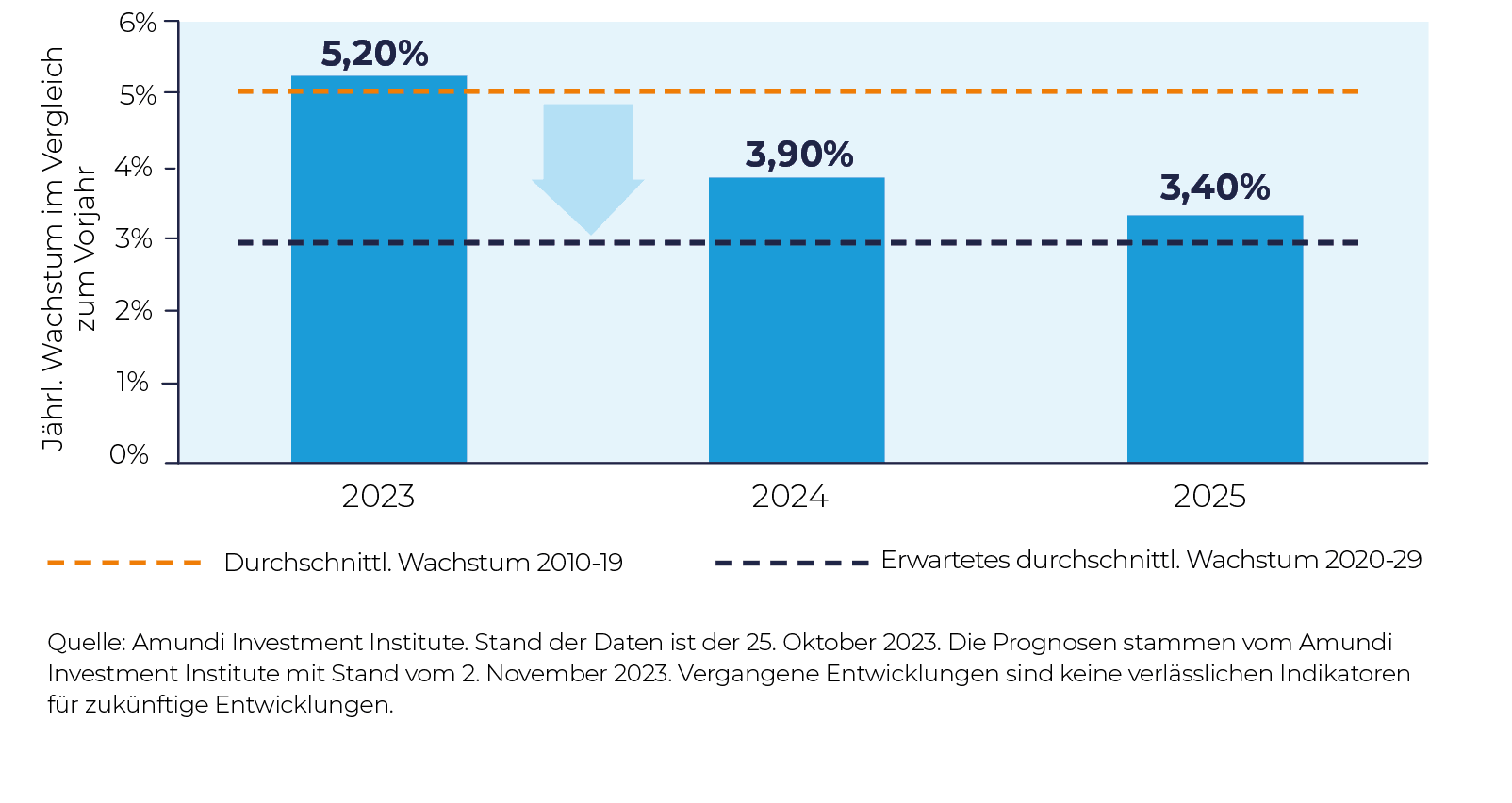

2024 dürfte das Wachstum in den meisten Schwellenländern zurückgehen, statt einer flächendeckenden Rezession erwarten wir jedoch eine milde Erholung zur Jahresmitte und einen Rückgang der jährlichen Wachstumsrate von rund 4,1% in 2023 auf durchschnittlich 3,6%6. Wichtig ist, dass die Wachstumsprämie in Schwellenländern gegenüber den Industrieländern voraussichtlich weiter steigen wird. Der größte Beitrag zur globalen Wirtschaftsleistung dürfte erneut aus Asien kommen.

Ja

Nein

Unsicher

Verwaltungsgebühren: 0,55%*

Verwaltungsgebühren: 0,14%*

Verwaltungsgebühren: 0,20%*

Wir gehen davon aus, dass die Aktienmärkte der Schwellenländer weiter auseinanderdriften werden. Die chinesische Regierung treibt den Wandel von einem Exportmodell hin zu einer stärker von der Binnennachfrage getragenen und weniger schuldenabhängigen Wirtschaft voran. Kurzfristig rechnen wir daher mit weiterer Volatilität und halten an unserer neutralen Einschätzung chinesischer Aktien fest.

Andererseits ist China führend in der Produktion und im Handel mit sauberen Energietechnologien – eine Spezialisierung, die Anleger bei ihrer Vermögensaufteilung berücksichtigen sollten.

Wir erwarten für das Jahr 2024 eine Wachstumsrate von knapp unter 4% und eine moderate geldpolitische Expansion mit einer Zinssenkung um 20 Basispunkte im zweiten Halbjahr 2024. Vor diesem Hintergrund spricht die Komplexität des chinesischen Marktes für ein separates Investment in China.

Ausblick: Die Schwellenländer haben sich insgesamt als robust erwiesen, allerdings mit regionalen Abweichungen. Für diese Anlageklasse sind wir optimistisch und achten vor allem auf strukturelle Themen in Asien (Binnennachfrage, Lieferkettenverlagerungen) sowie auf Bewertungen in Lateinamerika.

Umsetzung: Asien und insbesondere China ist als „Gewinner“ der technologischen Disruption eine Überlegung wert, ebenso wie eine Allokation in anderen Schwellenländern ohne China. Auch über Lateinamerika und insbesondere Brasilien sollten Anleger hinsichtlich Schwellenländern nachdenken.

Dank attraktiver Bewertungen und unerwartet guter Wachstumszahlen haben lateinamerikanische Aktien im Jahr 2023 hohe Renditen abgeworfen. Die Inflation ist gesunken, sodass die Zentralbanken die Zinsen im Sommer senken konnten7. Wir erwarten weitere Zinssenkungen mit positiven Wachstumsimpulsen.

Die Bewertungen sind sowohl im historischen Vergleich als auch gegenüber anderen Schwellenmärkten attraktiv. Überraschend positiv war die Entwicklung brasilianischer Aktien, die dank dem hohen Anteil von Rohstoffen (von denen der lokale Aktienmarkt profitiert) und Energie an der Wirtschaftsleistung im vergangenen Jahr Mehrrenditen abgeworfen haben8.

2024 dürfte Brasilien von einem zyklischen Anstieg der Gewinne pro Aktie profitieren, außerdem könnte das Land dank Rohstoffen und Biomasseproduktion zu den Gewinnern der Energiewende aufsteigen.

Verwaltungsgebühren: 0,65%*