Rohstoffe

Ausblick: Wachsende geopolitische Spannungen treiben Anleger in sichere Häfen und insbesondere in Gold. Durch den Konflikt im Nahen Osten steigt zudem der Ölpreis. Kurzfristig erwarten wir starke Schwankungen bei Ölpreisen und wachsende Preisdivergenzen bei Metallen. Für Gold sehen wir nur moderates Kurspotenzial.

Umsetzung: Als Absicherung gegen geopolitische Risiken und Inflation könnte Gold nützlich sein.

Gesamtkostenquote 0,12%**

Gold hat sich im vierten Quartal verteuert, zumal die Märkte durch die Krise im Nahen Osten negative Auswirkungen auf die Weltwirtschaft befürchten.

Anders als andere traditionelle Vermögenswerte wirft Gold keine laufenden Erträge ab. Dafür verteuert sich das Edelmetall meist, wenn die Opportunitätskosten einer entsprechenden Anlage niedrig sind. In den letzten Monaten hat diese Korrelation jedoch nicht gehalten, Grund für steigende Goldpreise war offenbar vielmehr die wachsende Nachfrage nach „Versicherungen“ gegen Extremrisiken.

Neben geopolitischen Faktoren würde ein Kurswechsel der Zentralbanken den Goldpreis maßgeblich stützen. Die Auswirkungen einer restriktiveren Geldpolitik und Maßnahmen zum Schuldenabbau würden diese nur zum Teil ausgleichen, weshalb wir kurzfristig keine größeren Kursverluste erwarten. Längerfristig würden der Schuldendruck in den Industrieländern und die Dollar-Diversifizierung für den Goldpreis relevant werden, weshalb Gold als Absicherung gegen geopolitische Risiken infrage kommen könnte. Aufgrund der schwachen Korrelationen mit anderen Anlageklassen kann Gold grundsätzlich die Volatilität eines Portfolios reduzieren und die Diversifizierung sowie die risikobereinigte Rendite eines Multi-Asset-Portfolios erhöhen20.

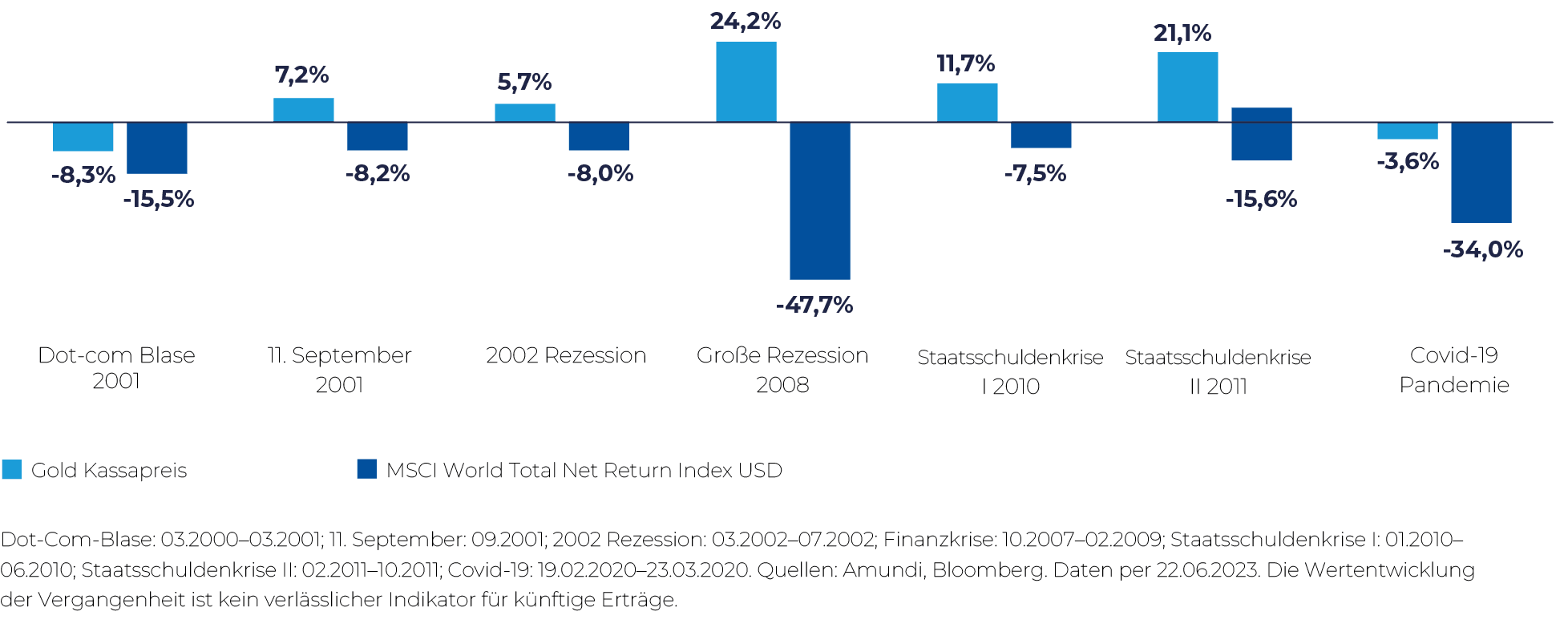

In volatilen Marktphasen ist Gold meistens stabilGold vs. Aktien

Verwaltungsgebühren: 0,30%*

Bestimmte Rohstoffe können ein Portfolio vor Inflation schützen. Geopolitische Risiken und Versorgungsengpässe dürften Öl kurzfristig verteuern, doch trotz mehrerer Ölpreisschocks erwarten wir in unserem Basisszenario keine größeren Verschiebungen durch den Konflikt im Nahen Osten.

Zumindest in der ersten Hälfte des Jahres 2024 sollte die Konjunkturabkühlung die Preise für Basismetalle deckeln. In der zweiten Jahreshälfte rechnen wir mit wachsenden Preisdivergenzen aufgrund von Wechselwirkungen zwischen Angebot und Nachfrage, der Bedeutung bestimmter Rohstoffe für die Energiewende sowie der Entwicklung des chinesischenBau- und des globalen Produktionssektors.