Einleitung

Einiges wissen wir bereits über das Jahr 2024: In Paris werden die Olympischen Spiele ausgetragen, der D-Day jährt sich zum 80. Mal und mutige Weltraummissionen bereiten sich auf ihren Start vor.

ETF-Anleger werden jedoch nicht nur diese Starts mit Spannung verfolgen, sondern auch die Landung – die der Weltwirtschaft. Die Zinssätze nähern sich ihren Höchstständen, die Inflation lässt nach und die Wachstumsaussichten sind, wenn auch uneinheitlich, insgesamt doch schwächer. Eine Trendwende bei Wachstum, Inflation und Geldpolitik könnte im Laufe des Jahres für eine Umstellung von einer defensiveren zu einer offensiveren Portfolioausrichtung sprechen.

Im Folgenden geben wir einen Ausblick auf die Finanzmärkte und erläutern, wie sich mit ETFs mögliche Chancen nutzen lassen.

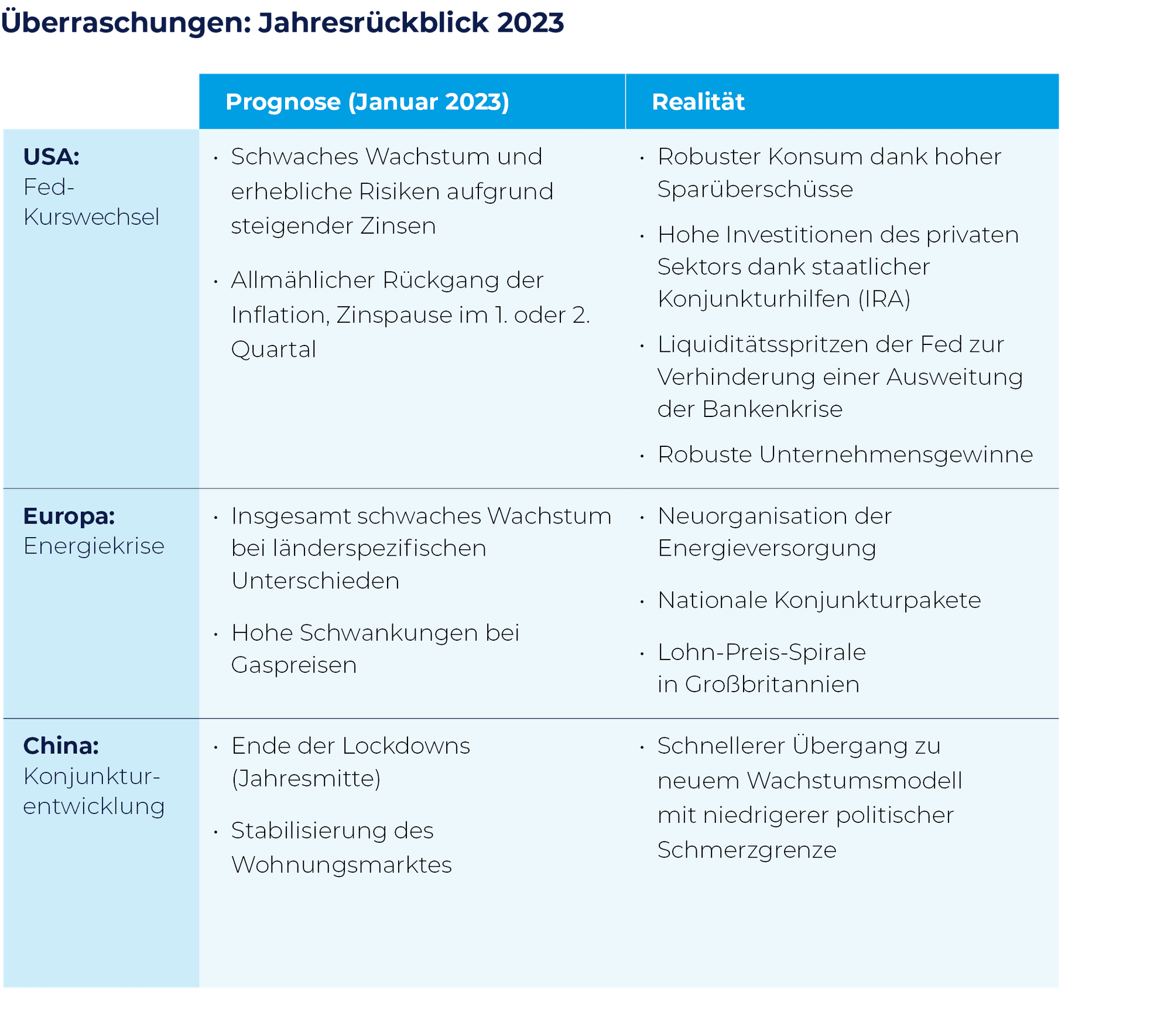

Anfang 2023 standen vor allem die Inflation, steigende Energiepreise in Europa und das Ende der strikten Covid-Kontaktbeschränkungen in China im Mittelpunkt. Dabei hatte auch das abgelaufene Jahr einige Überraschungen übrig, etwa die Lohn-Preis-Spirale in Großbritannien und das robuste Wachstum der US-Wirtschaft.

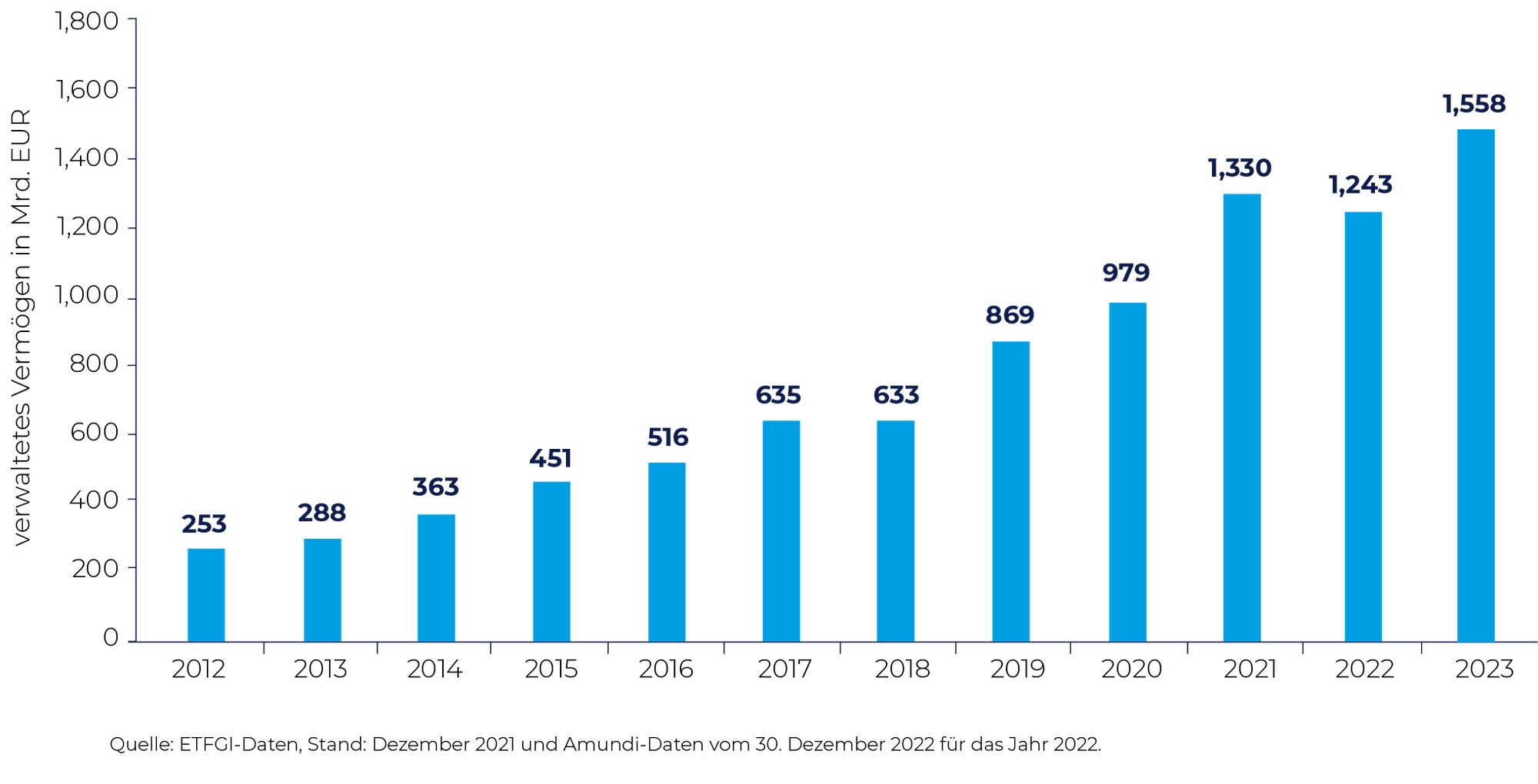

Der europäische Markt für UCITS ETFs ist im abgelaufenen Jahr deutlich gewachsen. Das verwaltete Anlagevermögen ist von 1.243 Milliarden Euro auf 1.558 Milliarden Euro angestiegen.

Doch trotz dieses schwierigen Marktumfelds, das vor allem von hoher Inflation und drastischen Zinserhöhungen geprägt war, investierten Anleger auch im abgelaufenen Jahr in ETFs.

Auch im Jahr 2023 konnten ESG-ETFs sowohl im Aktien- als auch im Anleihensegment Marktanteile hinzugewinnen. Das Nettoneuvermögen erreichte 45 Milliarden Euro, insgesamt flossen 29% der Kapitalzuflüsse am europäischen ETF-Markt in ESG-ETFs.

Das Anlagevermögen europäischer ESG-ETFs belief sich zum Jahresende auf 349 Milliarden Euro, was knapp 22% des Gesamtvolumens des europäischen ETF-Markts entspricht.

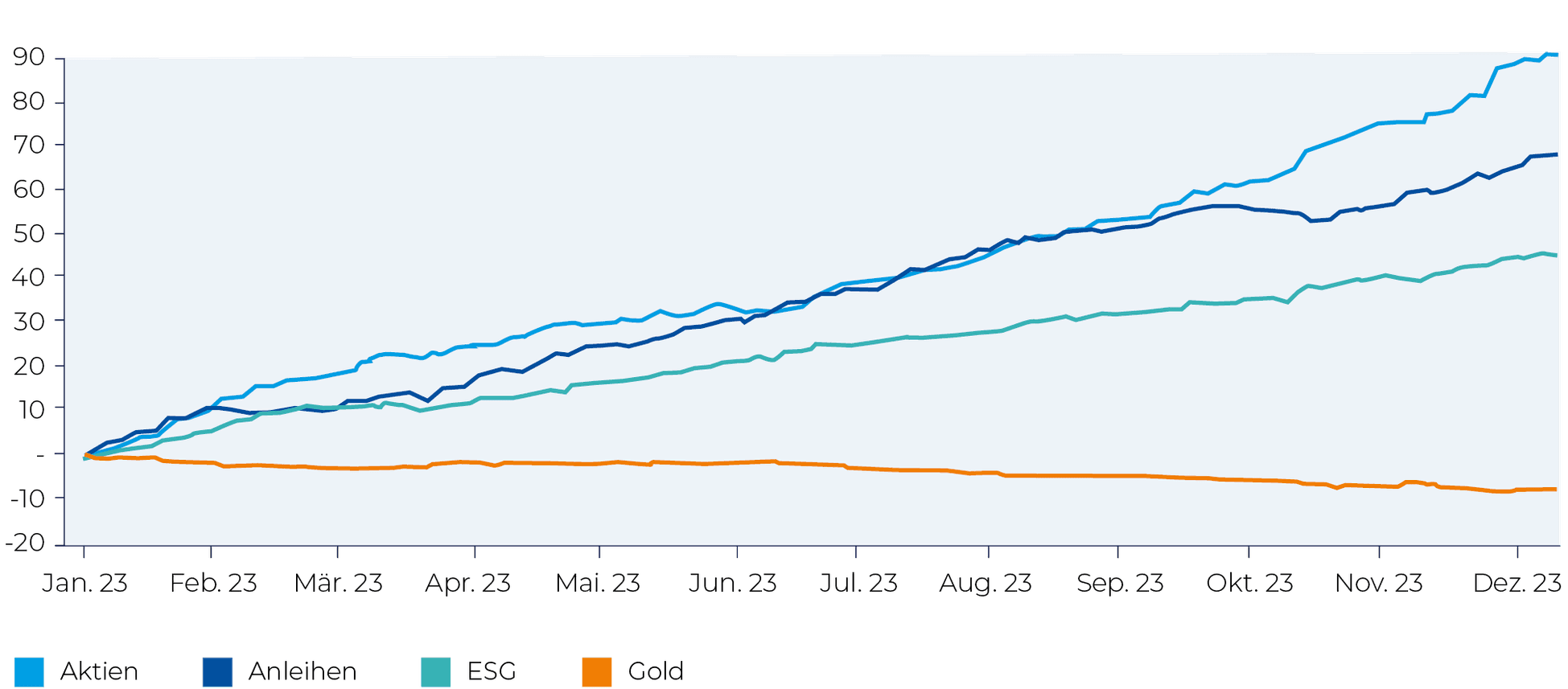

Blickten Anleger zu Beginn des Jahres 2023 noch skeptisch auf Aktien, investierten sie im weiteren Verlauf des Jahres zunehmend opportunistisch und kauften insbesondere US-Aktien. Nach einem schwankungsreichen Jahresbeginn kurbelte die deutliche Erholung von Technologie- und Wachstumsaktien, beflügelt von Durchbrüchen im Bereich künstliche Intelligenz und maschinelles Lernen, den gesamten US-Aktienmarkt an.

Das Nettoneuvermögen stieg von 54 Milliarden Euro im Vorjahr auf 90,3 Milliarden Euro. Europäische Aktien waren vergleichsweise wenig gefragt (+6,2 Mrd. Euro), wohl auch, weil Anleger in Anbetracht der schwachen Konjunkturaussichten und hohen Bewertungen wenig Renditepotenzial in Europa vermuteten.

Stärker gefragt waren Strategien für die USA und die Schwellenländer, aber auch Welt-ETFs (mit und ohne Schwellenländern). Ebenfalls erwähnenswert war die deutliche Trendumkehr am chinesischen Aktienmarkt: Zunächst kehrten Anleger an den Markt zurück, doch im zweiten Halbjahr kam es zu erheblichen Kapitalabflüssen.

Die hohen Zinsen waren das beherrschende Thema im Jahr 2023, und so gut wie alle Marktsegmente profitierten von der hohen Nachfrage nach Anleihen. Mit Nettozuflüssen in Höhe von 61,5 Milliarden Euro war 2023 für Anleihen-ETFs sogar ein Rekordjahr. Nach einem Jahrzehnt niedriger Zinsen sind Anleihen wieder attraktiv, sowohl für Anleger, die laufendes Einkommen anstreben, als auch für solche, die eher auf die Gesamtrendite ihres Portfolios achten.

In den ersten beiden Quartalen waren vor allem Unternehmensanleihen mit Investment Grade in Euro und US-Dollar gefragt, seit September verschieben sich jedoch die Prioritäten: In Erwartung sinkender Zinsen und um von dem rasanten Rückgang der langfristigen Zinsen zu profitieren, investierten Anleger in den letzten Monaten des Jahres in großem Umfang in US-Staatsanleihen und Euro-Staatsanleihen.

Im Laufe des Jahres flossen netto 16,7 Milliarden Euro in Euro- und 15,4 Milliarden Euro in US-Staatsanleihenstrategien, außerdem 11,4 Milliarden Euro in ETFs auf Euro-Unternehmensanleihen mit Investment Grade.

Die Furcht vor den möglichen Auswirkungen der Krise im Nahen Osten auf die Weltwirtschaft hat den Goldpreis zuletzt auf den höchsten Stand seit Mai 2023 ansteigen lassen. Auf die Positionierung von Anlegern hatte die Kurserholung bisher jedoch keine Auswirkungen – die bekannten ETC-Goldbestände bewegten sich zum Jahresende auf einem historischen Tiefstand.

Makro-Ausblick: Wachstum und Inflation werden 2024 voraussichtlich zurückgehen.

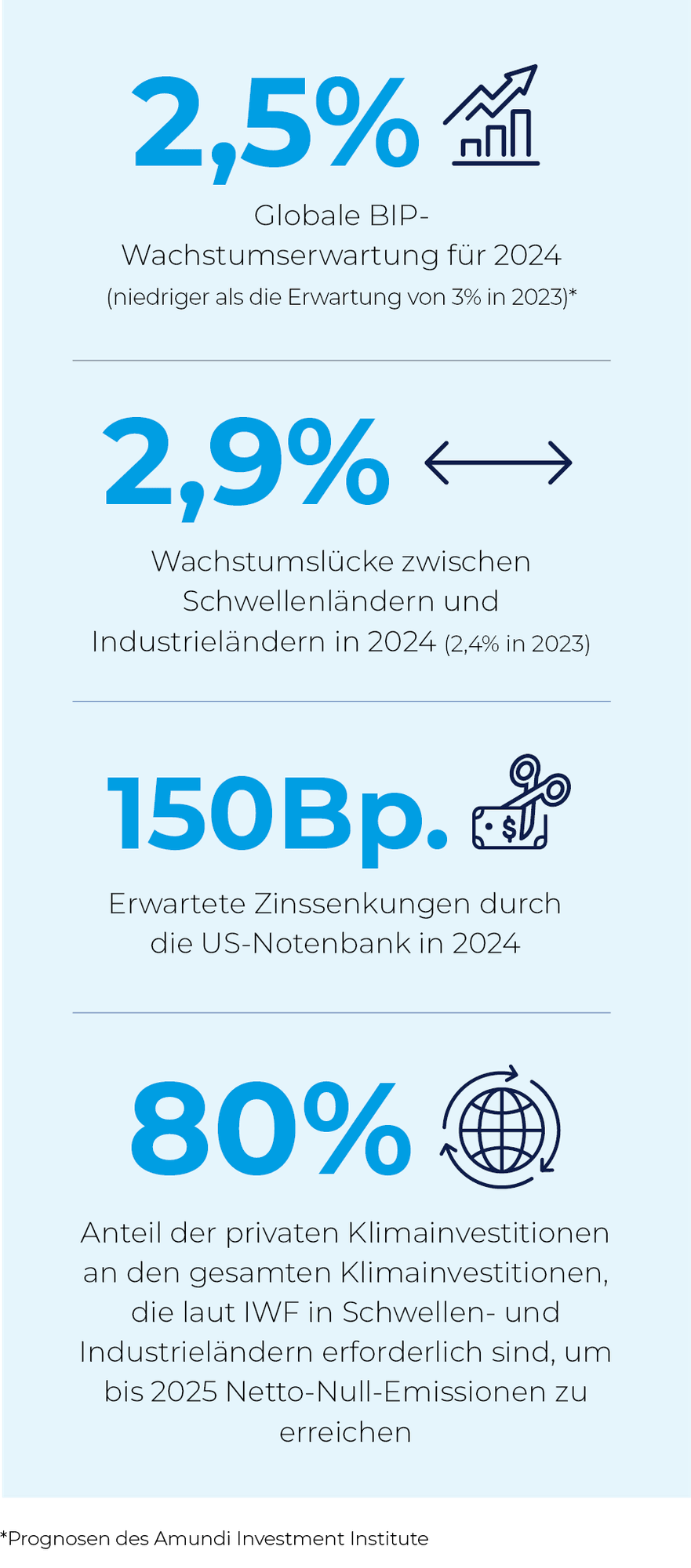

Trotz uneinheitlicher Wachstumsperspektiven bleibt die Inflation auch 2024 ein Schwerpunktthema. Die Weltwirtschaft wird voraussichtlich nach und nach an Schwung verlieren und die Inflation dürfte zurückgehen, ohne jedoch die Zielmarken der Zentralbanken zu erreichen. Ebenfalls im Auge behalten sollten Anleger unter anderem die Energiekosten und die Ausfallraten von Unternehmensanleihen.

In diesem fragmentierten Umfeld rechnen wir mit einer US-Rezession noch in der ersten Jahreshälfte, zumal die Wirkung der höheren Zinsen allmählich spürbar werden dürfte. In der zweiten Jahreshälfte könnte sich die Inflation dagegen der 2%-Marke annähern. In der Eurozone erwarten wir aufgrund restriktiverer Haushalts- und Geldpolitik schwaches Wachstum.

Auch in Japan dürfte das Wachstum nachlassen, ohne jedoch unter den langfristigen Durchschnitt zu fallen. China befindet sich dagegen in einer strukturellen Übergangsphase hin zu nachhaltigeren, aber niedrigeren Wachstumsraten. Die Schwellenländer wirken insgesamt robuster. Wahlen in mehreren Ländern könnten Auswirkungen auch auf die Finanzmärkte haben, zumal Anleger aus den Wahlergebnissen Rückschlüsse auf den politischen Kurs und dessen Folgen für die Marktentwicklung ziehen werden.

In diesem Jahr stehen mehrere wichtige Wahlen mit möglicherweise weitreichenden Auswirkungen an. Sowohl in Russland als auch in der Ukraine, aber auch in Indien, der bevölkerungsreichsten Demokratie der Welt, wird 2024 gewählt. Später folgen Großbritannien und die USA.

Taiwan

13. Januar

Russland

17. März

Ukraine

unbekannt

Indien

voraussichtl. Q2

Mexiko

2. Juni

EU

6.-9. Juni

USA

5. November

Venezuela

Südafrika

Vereinigtes Königreich

voraussichtl. Q4

Erstes Halbjahr 2024

Zweites Halbjahr 2024

2025

Strategien: zum Auftakt eine defensive Ausrichtung

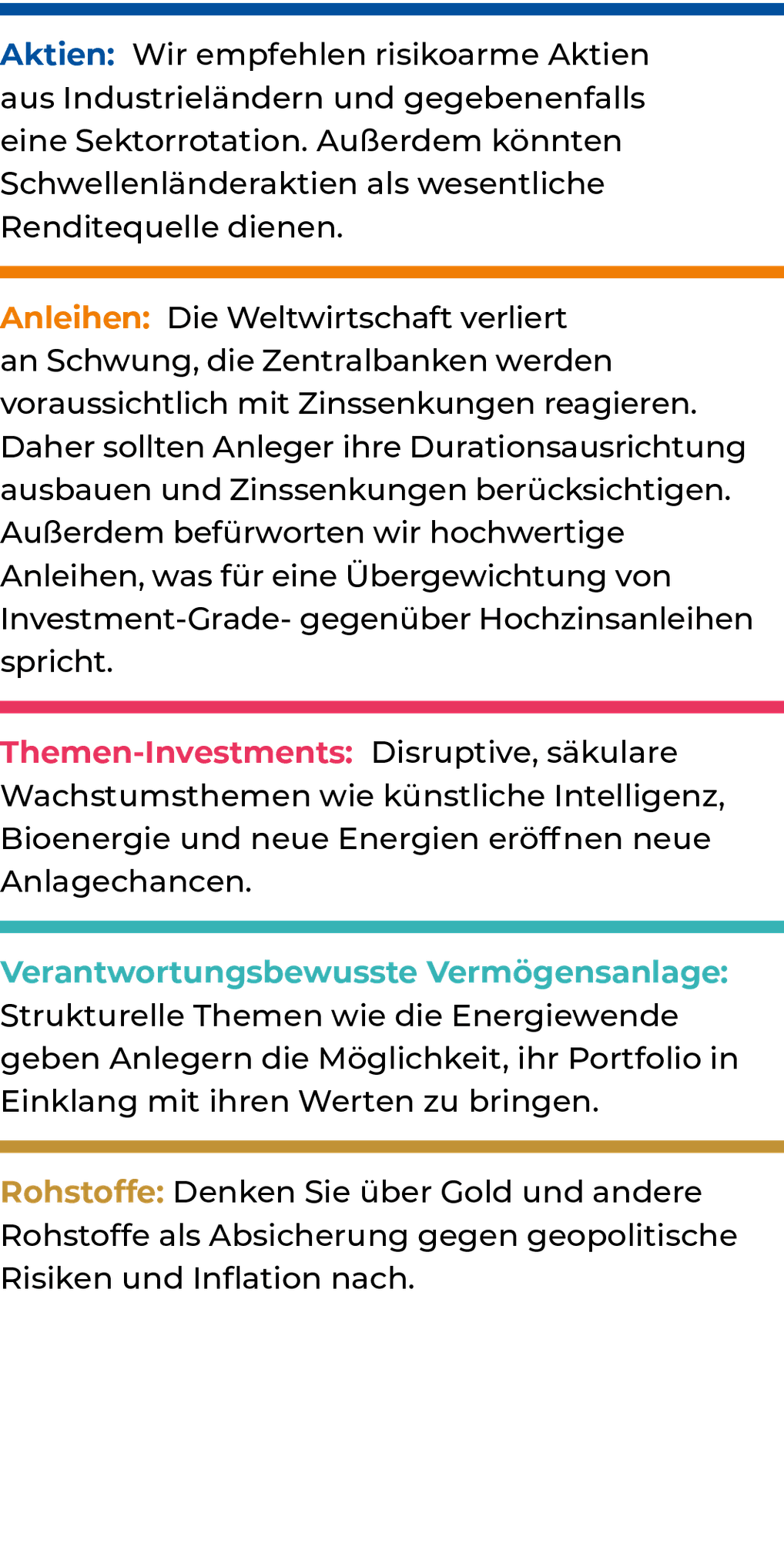

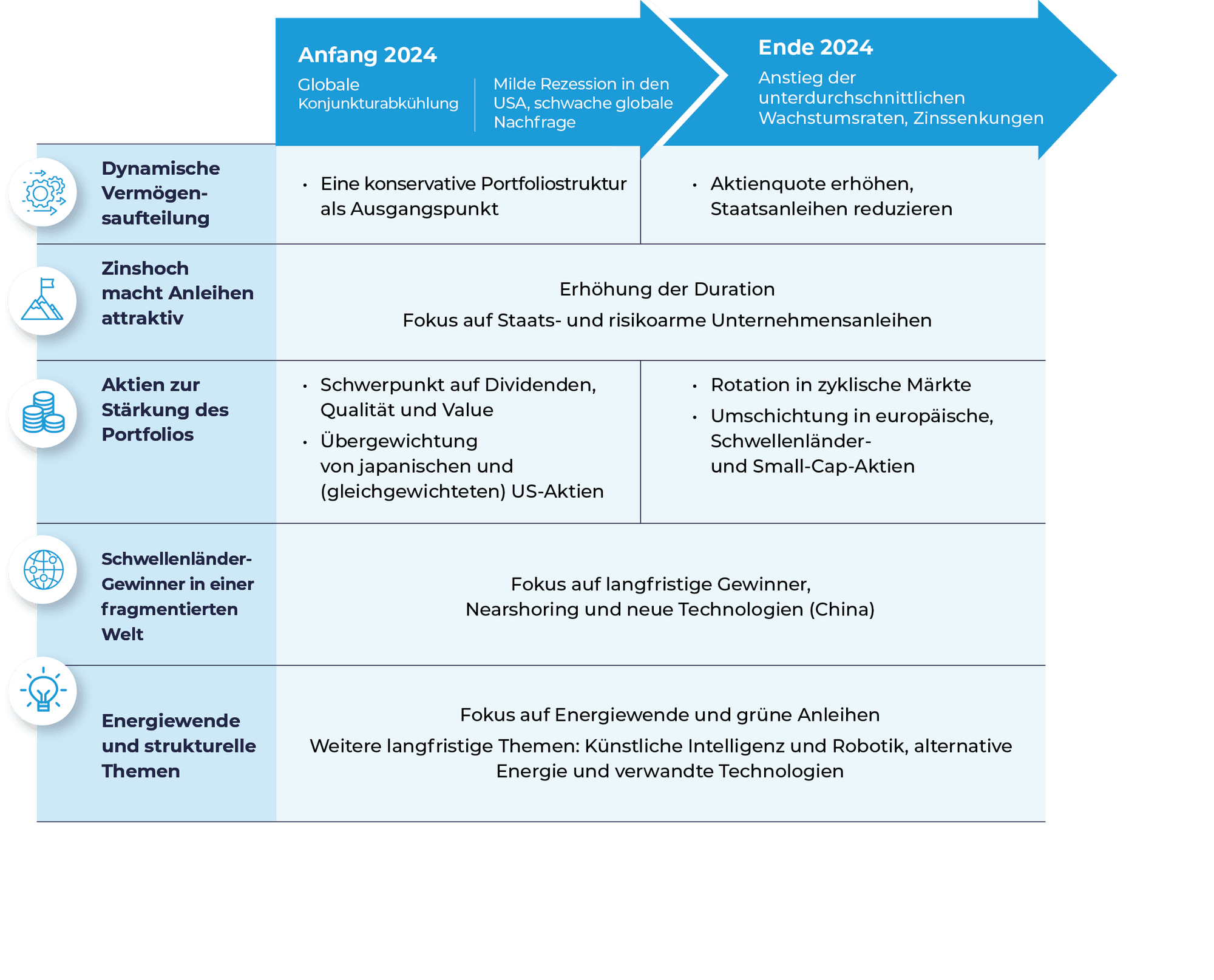

Vor diesem Hintergrund sollten Anleihen zu Beginn des Jahres eine wichtige Rolle in einem Portfolio spielen, insbesondere Staatsanleihen (mit höherer Duration) und Unternehmensanleihen mit Investment-Grade-Rating.

Für Aktien empfehlen wir zunächst eine defensive Ausrichtung mit Schwerpunkt auf Dividenden, Qualität und Value-Aktien, außerdem eine (gleichgewichtete) Allokation in US-Aktien und japanische Aktien. Im Laufe des Jahres, wenn die US-Notenbank die Zinsen wieder senkt, könnten zyklische Sektoren und eine Rotation in Richtung Europa und Schwellenländer interessant werden.

Die Schwellenländer sollten in den kommenden Jahren einen Anlageschwerpunkt bilden. Potenzial sehen wir unter anderem in Asien, aber auch in rohstoffreichen Ländern wie Brasilien, die immer wichtiger für die Energiewende und die Dekarbonisierung werden. Doch auch jenseits des Klimawandels können Anleger das Thema verantwortungsbewusste Geldanlage nicht länger ignorieren: Zwar steht die Energiewende weiterhin im Mittelpunkt, doch auch andere Themen mit langfristigem Renditepotenzial gewinnen an Bedeutung.

Weiter gehen wir in unserem Ausblick davon aus, dass die Energiepreise nicht signifikant ansteigen werden und geopolitische Risiken auf bestimmte Regionen beschränkt bleiben. Gold und andere Rohstoffe sind nach wie vor ein solides Instrument zur Risikosteuerung.