Reddito fisso

"Tassi più alti più a lungo" non significa “tassi più alti per sempre”. Le banche centrali stanno per terminare il ciclo di rialzi mentre l’inflazione rallenta e la crescita globale ristagna. La Federal Reserve ha lasciato intendere che potrebbe tagliare i tassi nel 2024.

Nel corso del 2023 i tassi di interesse sono saliti al fine di contenere l’inflazione e gli investitori hanno trovato valore nelle obbligazioni a più breve scadenza per difendere il portafoglio.

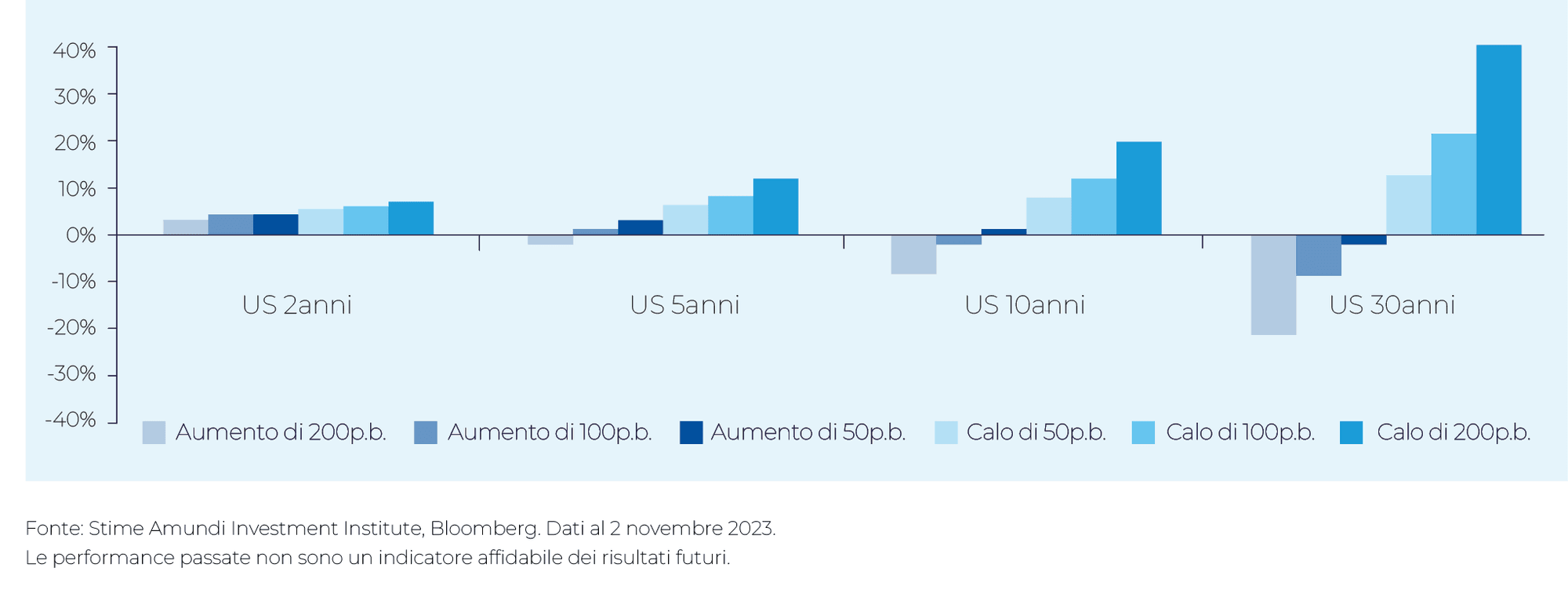

Ma coi tassi vicino al picco, è importante aggiungere duration in portafoglio per bloccare i livelli di tassi più alti, in quanto le obbligazioni a più lunga scadenza saranno le principali beneficiarie di una flessione.

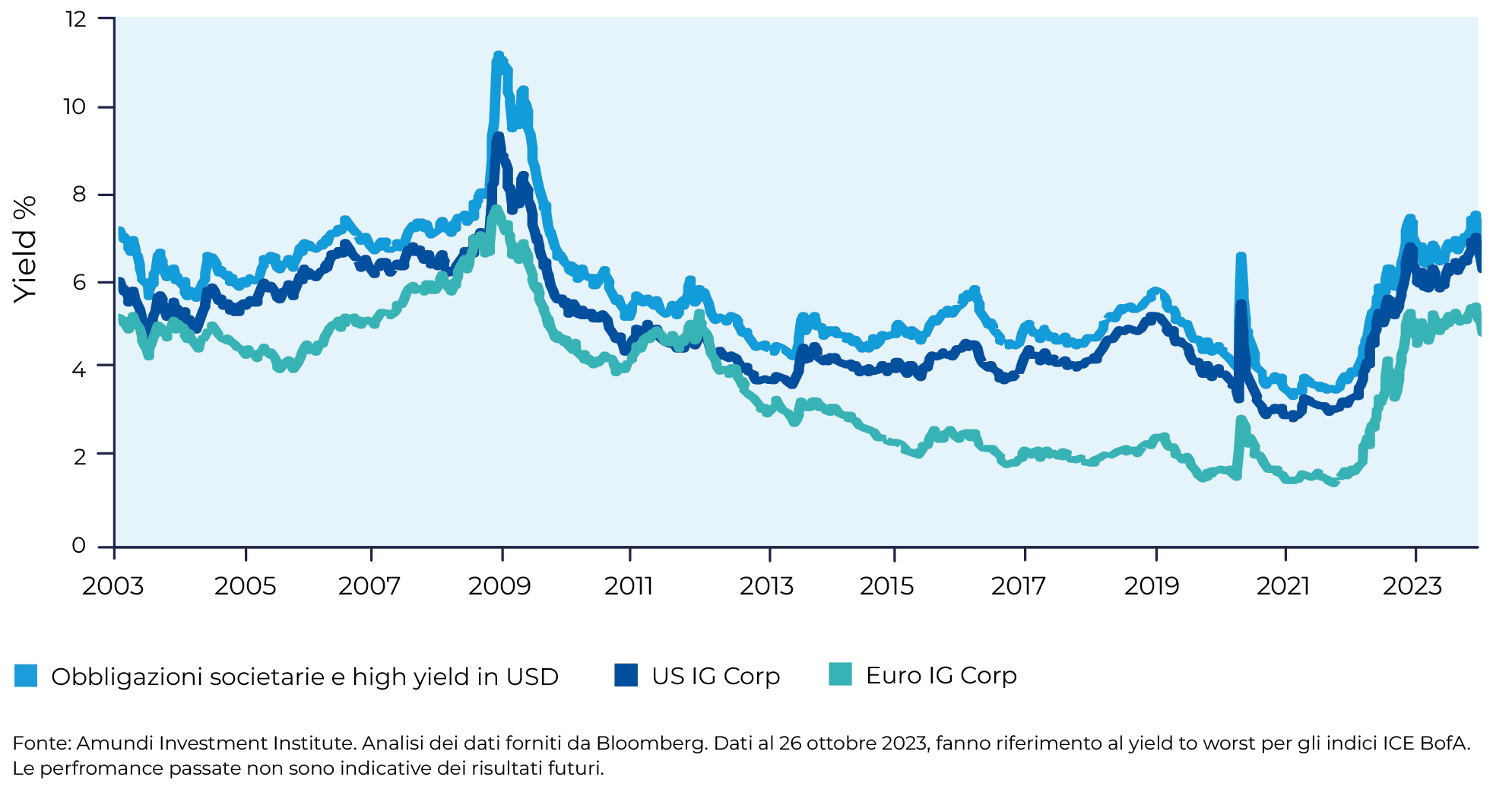

Le valutazioni dei titoli del Tesoro USA sono interessanti alla luce di uno scenario macroeconomico più debole. La Federal Reserve ha operato una stretta monetaria più consistente rispetto alla BCE.

Di conseguenza, il reddito fisso negli Stati Uniti, in questo momento, offre rendimenti più interessanti rispetto ai mercati europei.

Rendimento complessivo a 12 mesi con un diverso andamento dei rendimenti a 1 anno

Outlook: La crescita sta rallentando e l’inflazione diminuisce. Tali tendenze probabilmente accelereranno nel 2024. Gli investitori dovranno incrementare la duration in portafoglio all’inizio del 2024.

Preferenze: Prendere in considerazione i titoli del Tesoro americano e i titoli di Stato in euro per il loro potenziale di generare un reddito stabile con un rischio più basso.

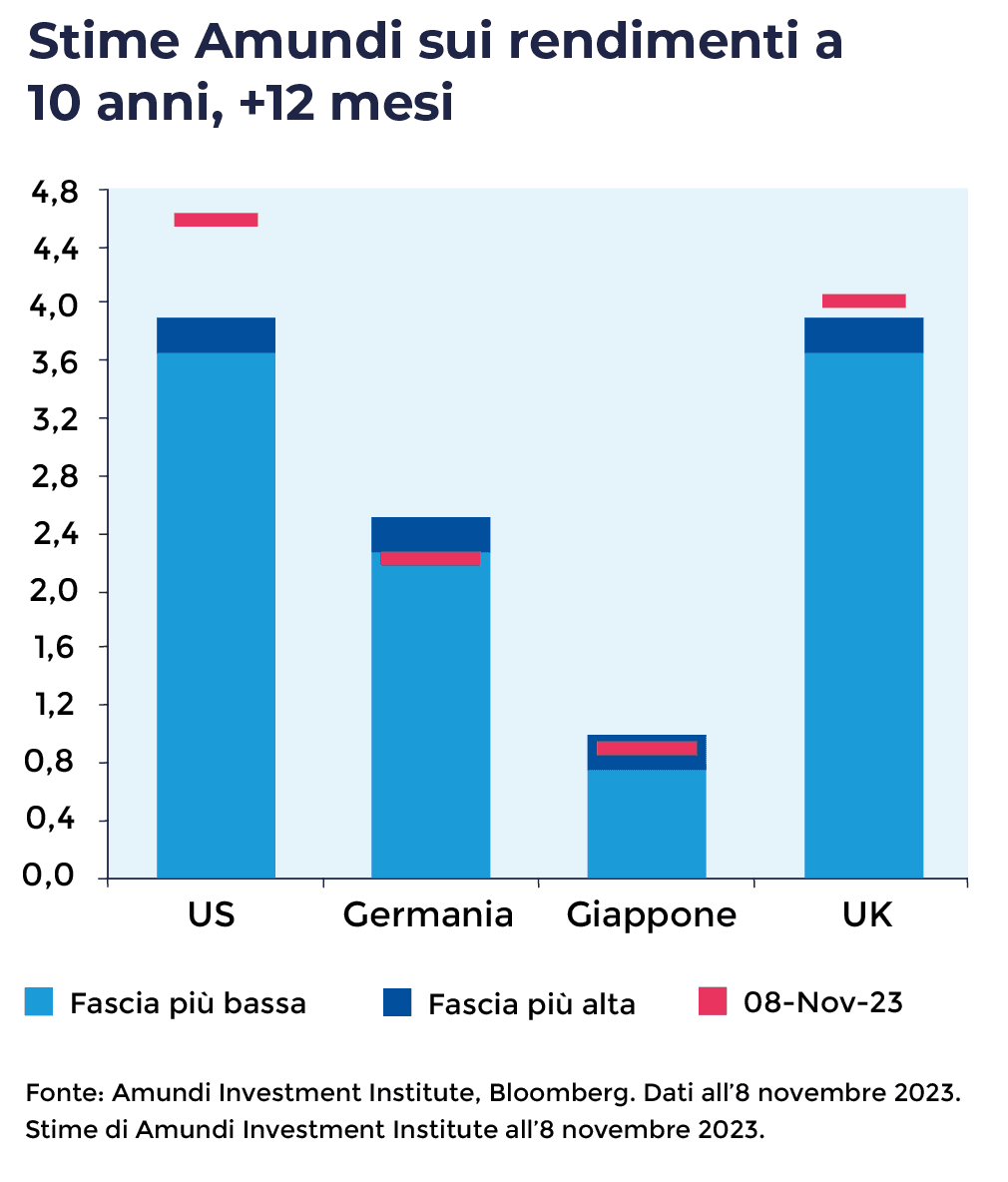

Ora che la Fed sembra vicino alla fine del ciclo di stretta, l’attenzione si rivolge alle tempistiche del primo taglio dei tassi. Prevediamo che lo scenario attuale, caratterizzato da tassi di interesse elevati, spingerà l’economia americana verso una breve recessione nel primo semestre dell’anno. Pertanto ci aspettiamo una performance migliore per i titoli del Tesoro USA, e l’orientamento resta positivo.

Il rendimento dei titoli del Tesoro denota altresì il potenziale di ribasso del dollaro. Una posizione in titoli del Tesoro con copertura valutaria potrebbe consentire agli investitori internazionali di ridurre la volatilità del portafoglio.

Per quanto concerne le obbligazioni in euro, iniziamo il 2024 con una posizione neutrale sulla duration, considerato l’approccio della BCE che dipende dai dati sull’inflazione. Siamo pronti a incrementare la duration nel corso del 2024, a seconda dell’andamento dell’inflazione.

La BCE ha verosimilmente concluso i rialzi dei tassi, Christine Lagarde ha riconosciuto che gli “effetti della politica monetaria sono già superiori al previsto”, anche se il Comitato direttivo “non ha ancora discusso di tagli ai tassi”. La BCE manterrà un approccio prudente e reinvestirà completamente i titoli nell’ambito del PEPP (Piano d’acquisto per l’emergenza pandemica9) nel corso della prima metà del 2024, portando un po’ di sostegno all’asset class dei titoli di Stato.

I titoli di Stato core in questo momento sono interessanti e, man mano che si assisterà a un deterioramento della crescita, sarà importante incrementare la duration.

Tuttavia, i titoli di Stato a più basso rating probabilmente arrancheranno al peggiorare delle condizioni economiche, pertanto rimaniamo cauti in riferimento agli emittenti periferici.

Commissioni di gestione: 0,165%*

Commissioni di gestione: 0,14%*

Il previsto rallentamento dell’economia, unitamente alla considerazione delle valutazioni assolute e dei fattori tecnici, ci porta a privilegiare la qualità nei mercati del credito, con una preferenza per il credito investment grade.

Nonostante i fondamentali nel segmento investment grade mostrino qualche segnale di deterioramento, gli indicatori di credito sembrano ancora robusti rispetto ai dati storici, i margini sono sostenuti dal maggiore potere di determinazione dei prezzi e dal calo dei costi delle risorse che impediscono un aumento della leva finanziaria, come invece è accaduto nei cicli precedenti.

Gli effetti della stretta monetaria sui fondamentali societari finora sono stati contenuti, per via della liquidità abbondante accumulata durante la crisi del Covid-19 e del fabbisogno di rifinanziamento a breve termine limitato.

La transizione verso costi di finanziamento più elevati sarà però più dolorosa e più rapida per le obbligazioni societarie high yield che non hanno la stessa capacità di generare un flusso di cassa, ma che presentano un fabbisogno di rifinanziamento a breve termine generalmente più elevato, oltre a risentire maggiormente dell’aumento del costo dei prestiti bancari. Le società più indebitate potrebbero incorrere nel rischio di insolvenza, e si prevede un graduale aumento dei tassi di insolvenza. S&P Global Ratings ha riportato 25 insolvenze nell’anno a fine novembre, rispetto alle 17 nello stesso periodo dello scorso anno10. È un dato assai superiore alle medie storiche.

I flussi di investimento restano favoriti dai rendimenti interessanti, soprattutto nel segmento investment grade

Le valutazioni delle obbligazioni societarie sembrano interessanti in termini assoluti e continuano ad attirare flussi positivi, soprattutto nel segmento investment grade/di alta qualità, grazie al rapporto tra rendimento offerto e qualità di credito.

Anche i fattori tecnici appaiono più favorevoli per l’investment grade rispetto all’high yield nell’equilibrio tra domanda e offerta. I mercati primari probabilmente continueranno a fare bene nel segmento investment grade, per quanto le pressioni non siano troppo forti in termini di emissioni nette rispetto al passato.

Commissioni di gestione: 0,05%*

Commissioni di gestione: 0,07%*

Outlook: Il rallentamento delle condizioni economiche inciderà sui fondamentali societari e porta a preferire il credito di più alta qualità rispetto ai titoli high yield.

Preferenze: Focus sul credito di qualità attraverso i titoli investment grade di Stati Uniti e Area Euro.

Commissioni di gestione: 0,4%*