Azioni

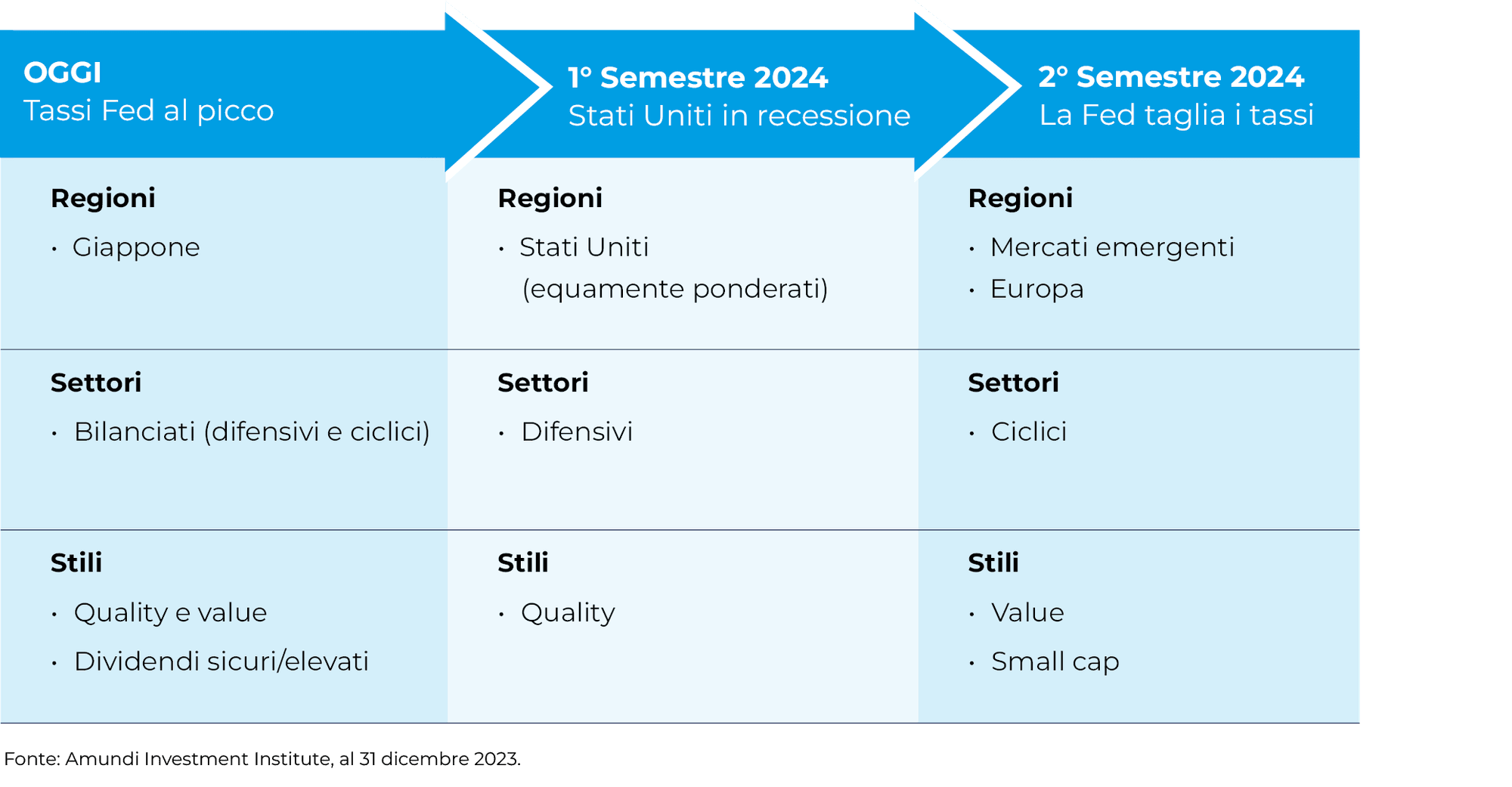

In tale contesto, gli investitori potrebbero valutare la possibilità di passare da una posizione bilanciata a una posizione difensiva all’inizio del 2024, per poi ritornare ai mercati ciclici quando la Federal Reserve inizierà a tagliare i tassi.

Nel mercato azionario statunitense rileviamo una dicotomia, in alcuni segmenti le valutazioni e il potenziale di utile sono elevati, mentre altri segmenti appaiono sopravvalutati. Per esempio, le valutazioni delle mega cap sono a livelli estremi ma, al di là di tali strumenti, gli indici equamente ponderati non sono saliti molto. Gli investitori che cercano un’esposizione più difensiva in azioni statunitensi possono prendere in considerazione gli indici equamente ponderati in alternativa agli indici tradizionali, ponderati in base alla capitalizzazione di mercato. Tali indici offrono una maggiore diversificazione e possono comportare un rischio minore, un approccio che può essere particolarmente utile quando gli indici sono fortemente concentrati sui titoli principali, come in questo momento3. Più avanti nel corso dell’anno potrebbe valere la pena prendere in considerazione i titoli a bassa e media capitalizzazione che presentano valutazioni più ragionevoli e che potrebbero beneficiare della probabile svolta della Fed nei prossimi mesi.

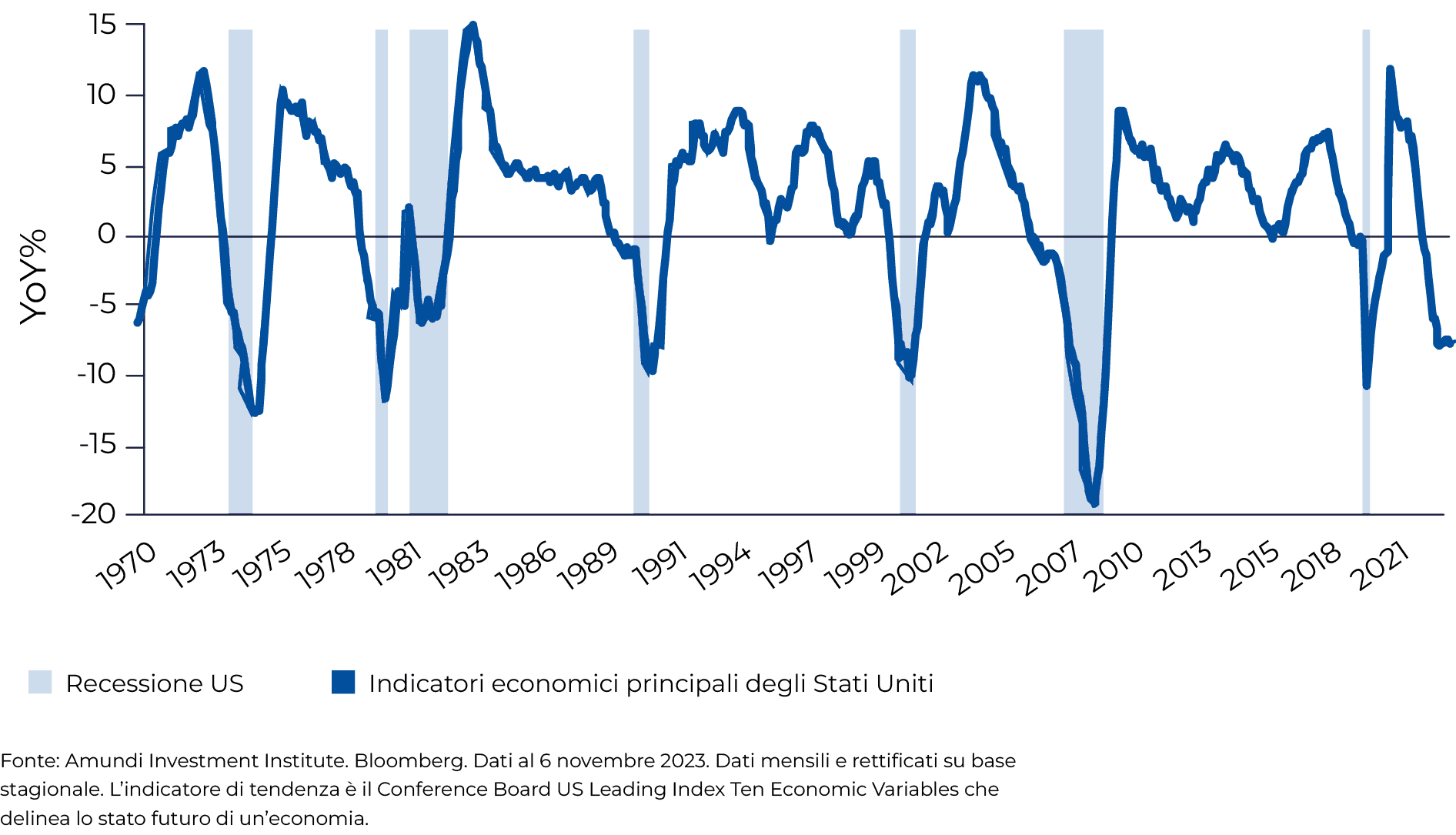

Sulla base dei dati storici, quando i tassi della Fed si stabilizzano, le azioni tendono a salire se non si profila una recessione o se si sta formando una bolla del mercato azionario. Altrimenti, dopo un po’ di resistenza, le azioni in genere scendono1.

Prevediamo una moderata recessione nel primo semestre del 2024 e la sopravvalutazione di alcuni titoli americani (Magnifici 7)2, per cui si profila la seconda opzione. Crediamo che sia possibile che l’indice MSCI World torni sui minimi di ottobre 2022 nel primo semestre dell’anno.

Outlook: il rallentamento del Pil globale e l’indebolimento dei fondamentali delineano uno scenario difficile per i mercati azionari sviluppati all’inizio del 2024. Gli investitori, all’inizio dell’anno, dovrebbero prendere in considerazione un approccio difensivo, per poi ritornare a posizioni cicliche quando la Federal Reserve inizierà a tagliare i tassi.

Preferenze: Considerare una posizione equamente ponderata negli Stati Uniti (per evitare il rischio di concentrazione) e il Giappone. Le small cap USA potrebbero beneficiare di una probabile svolta da parte della Federal Reserve più avanti durante l’anno. In Europa puntare su dividendi sicuri, qualità e value. Più avanti, quando la direzione dell’economia sarà più chiara, prendere in considerazione la rotazione settoriale.

Quando la Federal Reserve finalmente taglierà i tassi, le azioni europee sottovalutate dovrebbero essere favorite. Per il momento, tra i fattori, crediamo che i dividendi sicuri siano degni di considerazione, oltre a privilegiare le aziende che distribuiscono dividendi elevati poiché tendono ad avere un flusso di cassa sostenibile e relativamente prevedibile.

Le pressioni sul reddito reale dei consumatori si riverseranno probabilmente anche sul potere di determinazione dei prezzi delle aziende. In tale scenario, crediamo che le società di qualità con una situazione patrimoniale robusta, un buon potere di determinazione dei prezzi e margini elevati potranno trasferire più facilmente gli aumenti dei costi delle risorse sui consumatori eavranno più possibilità di registrare performance positive. Privilegiare queste aziende può contribuire a costruire portafogli più resilienti contro l’inflazione e la recessione. Anche il value rimane in primo piano.

In un contesto caratterizzato dal rallentamento della crescita crediamo che gli investitori dovrebbero iniziare l’anno con una posizione difensiva, che privilegi i settori dell’healthcare e dei beni di prima necessità, per poi aggiungere servizi e telecomunicazioni quando i rendimenti obbligazionari scenderanno ancora. Più avanti nel ciclo, quando inizierà la svolta della politica monetaria, si potrà tornare ai settori ciclici, come finanziari e beni di consumo ciclici.

Commissioni di gestione: 0,18%*

Commissioni di gestione: 0,35%*

Contributo delle principali società tecnologiche statunitensi al rendimento dell’S&P 500 (TR, in %)

Il Paese del Sol Levante potrebbe offrire interessanti opportunità di investimento. Le azioni giapponesi hanno riportato buone performance nell’ultimo anno e sembrano aver riconquistato il favore degli investitori internazionali. L’economia locale è favorita dalla ripresa della domanda interna, dalla politica accomodante della banca centrale e dalle norme introdotte per migliorare la corporate governance. Unitamente alle valutazioni ancora interessanti rispetto ad altri mercati sviluppati, tali fattori suggeriscono una posizione neutrale in questo mercato.

Distribuzione del PBV per costituenti dell’indice (in % del totale)

Commissioni di gestione: 0,12%*

Commissioni di gestione: 0,45%*

Commissioni di gestione: 0,07%*

Commissioni di gestione: a partireda 0,23%*

Commissioni di gestione: a partireda 0,18%*

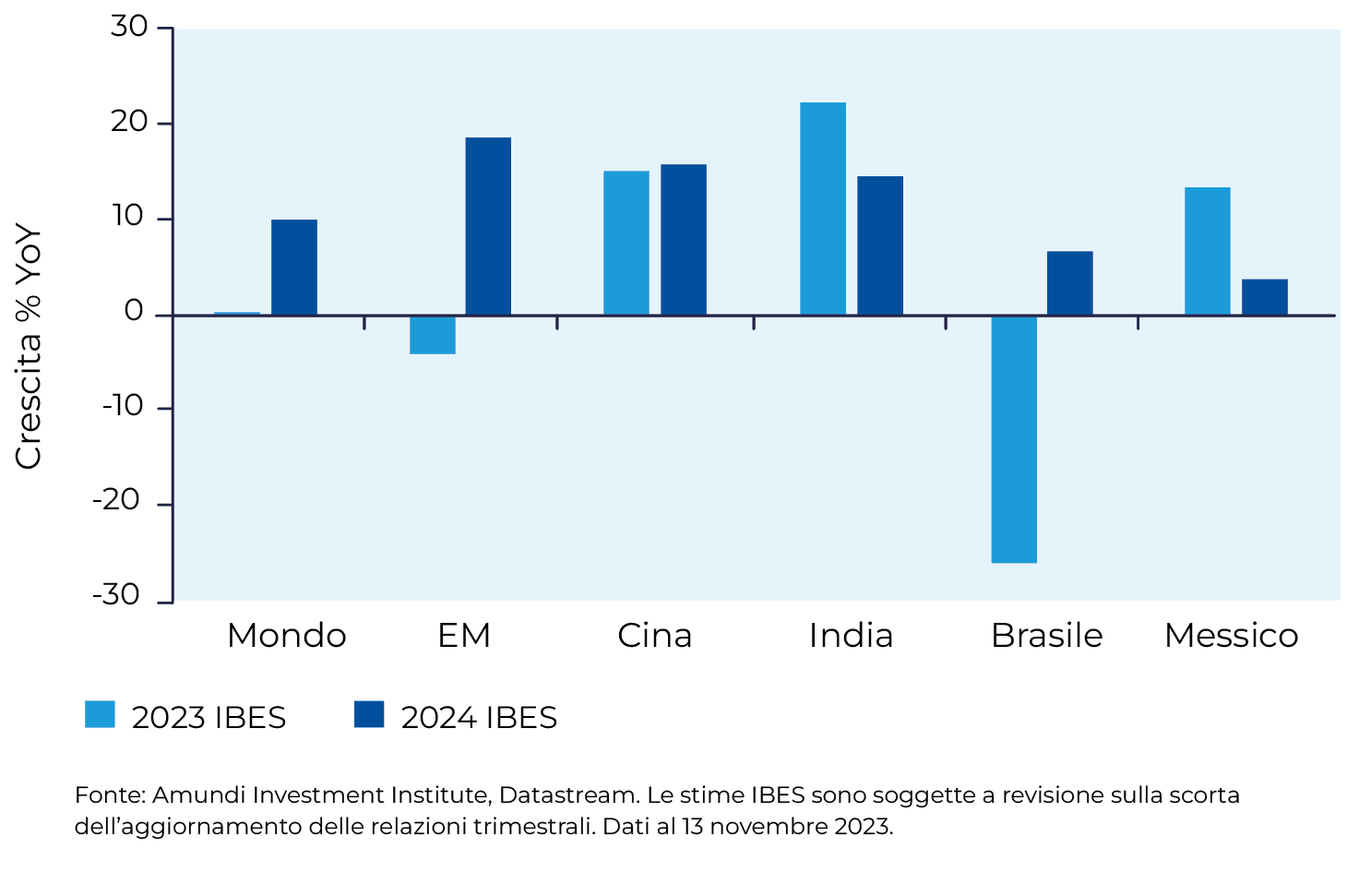

Sebbene la ripresa post-Covid in Cina non sia andata come previsto, in generale i mercati emergenti hanno tenuto bene. La crescita del Pil nei mercati emergenti nel 2023 è stata trainata da India, Messico e Brasile4.

Un altro fattore che ha inciso sulla performance dei mercati azionari emergenti è la forza del dollaro nel corso degli ultimi dieci anni5. Il dollaro forte spesso porta a un inasprimento delle condizioni di credito (per via dei finanziamenti in dollari) e all’aumento dell’inflazione in queste economie. Ora che la Federal Reserve ha probabilmente completato il ciclo di rialzo dei tassi, il dollaro dovrebbe continuare a scendere, e questo rappresenta un fattore positivo per la performance delle azioni dei mercati emergenti.

Anche se ci aspettiamo un rallentamento generalizzato della crescita dei mercati emergenti nel corso del 2024, è improbabile che sfoci in una recessione, mentre prevediamo una moderata ripresa entro la metà dell’anno. La crescita nei mercati emergenti dovrebbe rallentare al 3,6% in media, rispetto al 4,1% circa del 20236. Inoltre, il premio per la crescita che favorisce i mercati emergenti rispetto a quelli sviluppati dovrebbe continuare ad aumentare. L’Asia fornirà, ancora una volta, il principale contributo al Pil mondiale.

Oltre al rallentamento ciclico, ci sono dei fattori strutturali che favoriranno i mercati emergenti. Tra questi, la maggiore frammentazione su scala globale, che comprende una profonda ridistribuzione della produzione, coi fenomeni del nearshoring e friendshoring, il de-risking della catena di approvvigionamento, nonché la necessità di materiali fondamentali per la transizione verso net zero che provengono in gran parte dai mercati emergenti.

Sì

No

Non sono sicuro

Commissioni di gestione: 0,55%*

Commissioni di gestione: 0,14%*

Commissioni di gestione: 0,20%*

A nostro avviso, è probabile che persistano ampie divergenze nei mercati azionari emergenti. Per il momento conserviamo una posizione neutrale sull’azionario cinese, in previsione di nuove ondate di volatilità nel breve termine, mentre le autorità del Paese pianificano il passaggio da un mercato orientato alle esportazioni a un’economia più orientata ai consumi interni e meno dipendente dal debito.

Nel contempo, la Cina è all’avanguardia nella produzione e nella commercializzazione delle tecnologie di energia pulita, un settore di specializzazione che gli investitori dovrebbero prendere in considerazione nella loro asset allocation.

Crediamo però che l’economia cinese crescerà meno del 4% nel 2024, con un mini allentamento monetario. Nel secondo semestre 2024 è probabile che ci sarà un taglio dei tassi di 20 p.b. Considerati questi fattori e la complessità del mercato locale, potrebbe valere la pena adottare un approccio dedicato alla Cina rispetto al resto dei mercati emergenti.

Outlook: I mercati emergenti hanno tenuto bene, con qualche divergenza. Le prospettive restano a nostro giudizio positive, in particolare per via dei temi strutturali in Asia (domanda locale, delocalizzazione delle catene di distribuzione) e delle valutazioni in America Latina.

Preferenze: Nei mercati emergenti, prendere in considerazione l’Asia e in particolare la Cina che conquisteranno una posizione vincente nei settori tecnologici più rivoluzionari, e un investimento nei mercati emergenti ex-Cina. Valutare inoltre di aggiungere in portafoglio l’America Latina, soprattutto il Brasile.

L’America Latina ha riportato buone performance nel 2023 grazie alle valutazioni interessanti e alla crescita del Pil migliore del previsto. Le dinamiche inflazionistiche sono migliorate nella regione e il calo dell’inflazione ha consentito alle banche centrali locali di iniziare a tagliare i tassi durante l’estate7. In futuro è possibile un ulteriore allentamento monetario che dovrebbe favorire in ultima analisi l’attività sottostante.

Le valutazioni nella regione restano interessanti rispetto ai dati storici e ad altre economie emergenti. In particolare il Brasile ci ha riservato qualche sorpresa positiva nel 2023. La sovraperformance del mercato locale è attribuibile alla forte esposizione nei settori dei materiali e dell’energia, per cui gli aumenti dei prezzi delle commodity hanno favorito le azioni locali8.

Nel 2024 crediamo che il Brasile potrebbe beneficiare di un miglioramento ciclico degli utili per azione e potrebbe emergere come un potenziale vincitore nel processo di transizione energetica dalle materie prime alla produzione di biomassa.

Commissioni di gestione: 0,65%*