Introduzione

Ciò che già sappiamo del 2024 è che sarà un anno di festeggiamenti con le Olimpiadi di Parigi, di riflessione con l’80° anniversario dello sbarco in Normandia e di ambizioni, con audaci missioni spaziali che si preparano alla partenza.

Per chi investe in ETF non sarà tanto un anno di decolli quanto di atterraggi per l’economia mondiale. I tassi di interesse sono vicino al picco, l’inflazione sta frenando e le prospettive di crescita appaiono eterogenee ma, nel complesso, in rallentamento. La svolta sul fronte della crescita, dell’inflazione e della politica monetaria potrebbe aprire nuove opportunità per gli investitori che potranno passare, nel corso dell’anno, da un approccio più difensivo a unopiù costruttivo.

In questo documento passiamo in rassegna i temi che caratterizzeranno i mercati finanziari nel 2024. Identificheremo inoltre le aree in cui sarà possibile scovare opportunità di investimentograzie agli ETF.

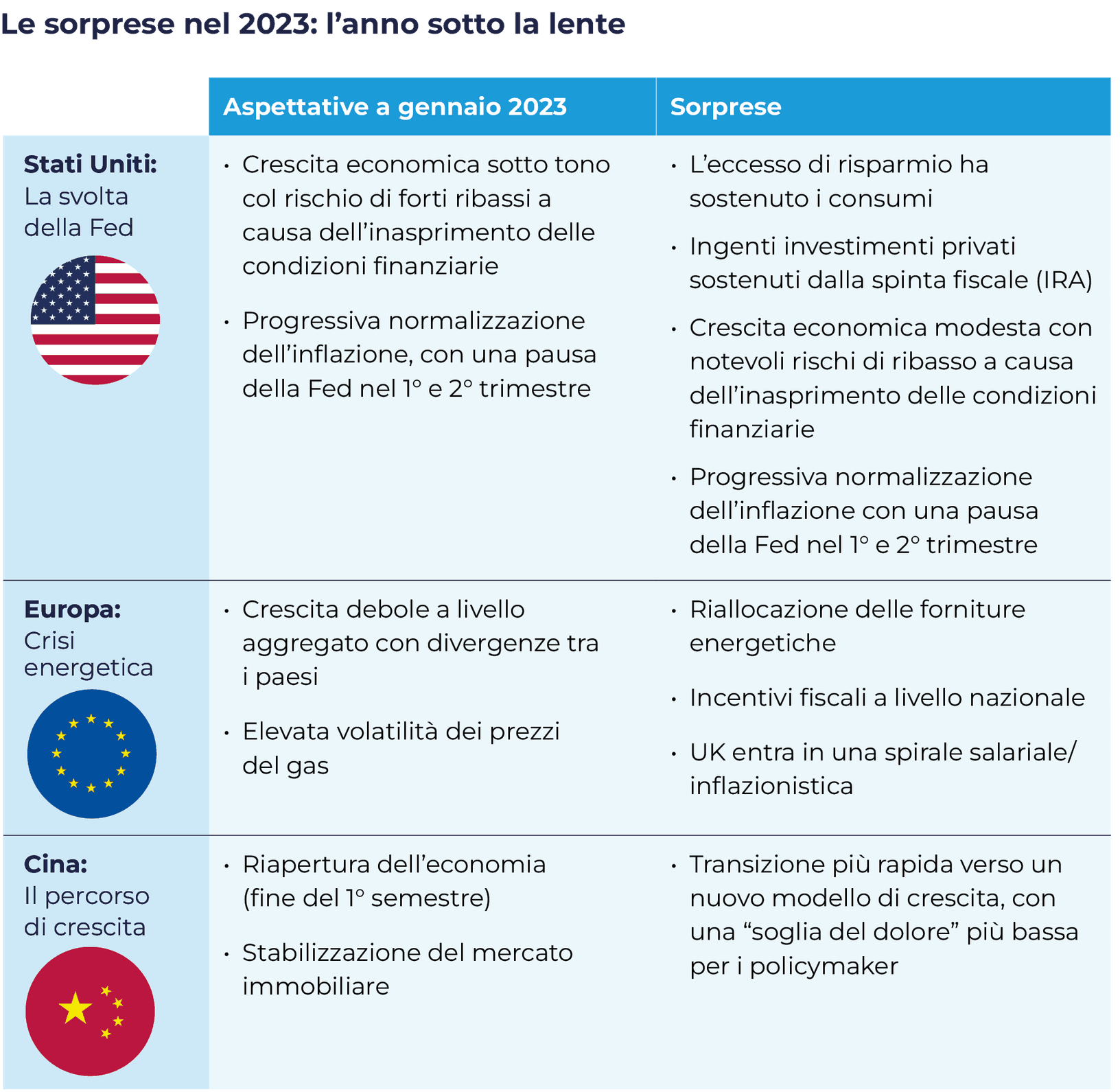

All’inizio del 2023 tutti gli occhi erano puntati sull’inflazione, insieme ai timori per l’evoluzione dei prezzi dell’energia in Europa e alla riapertura in Cina dopo le misure rigide del lockdown imposte durante la pandemia.

Come sempre, anche il 2023 ci ha riservato qualche sorpresa, tra cui la tenuta dell’economia negli Stati Uniti e la spirale prezzi/salari nel Regno Unito.

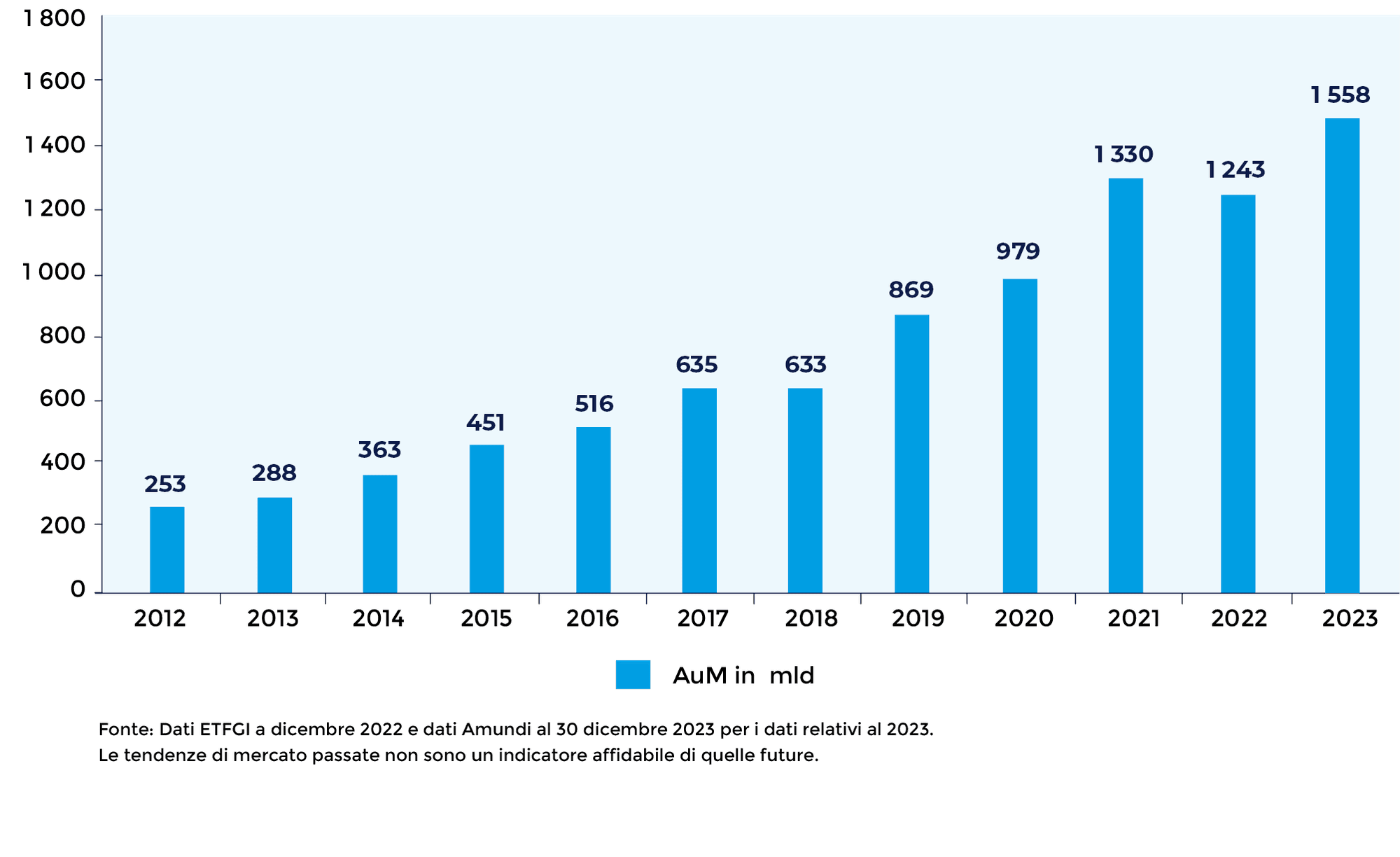

Il mercato degli ETF UCITS in Europa ha registrato una crescita robusta nel 2023, con masse in gestione per 1 558 miliardi di euro verso la fine dell’anno rispetto a 1 243 miliardi di euro nel 2022.

I flussi sono stati elevati in un contesto di mercato difficile: le banche centrali mondiali hanno attuato uno dei cicli di stretta più rapidi della storia per contenere l’ascesa dei prezzi.

La rotazione verso le soluzioni ESG è continuata per tutto l’anno, sia nell’azionario che nell’obbligazionario. La raccolta netta ha toccato quota 45 miliardi di euro. Nel complesso, gli ETF ESG rappresentano il 29% dei flussi in ingresso totali per gli ETF europei.

Il patrimonio netto degli ETF ESG in Europa ha continuato a crescere nel 2023, superando i 394 miliardi di euro alla fine dell’anno, ovvero quasi il 22% del totale del mercato europeo degli ETF.

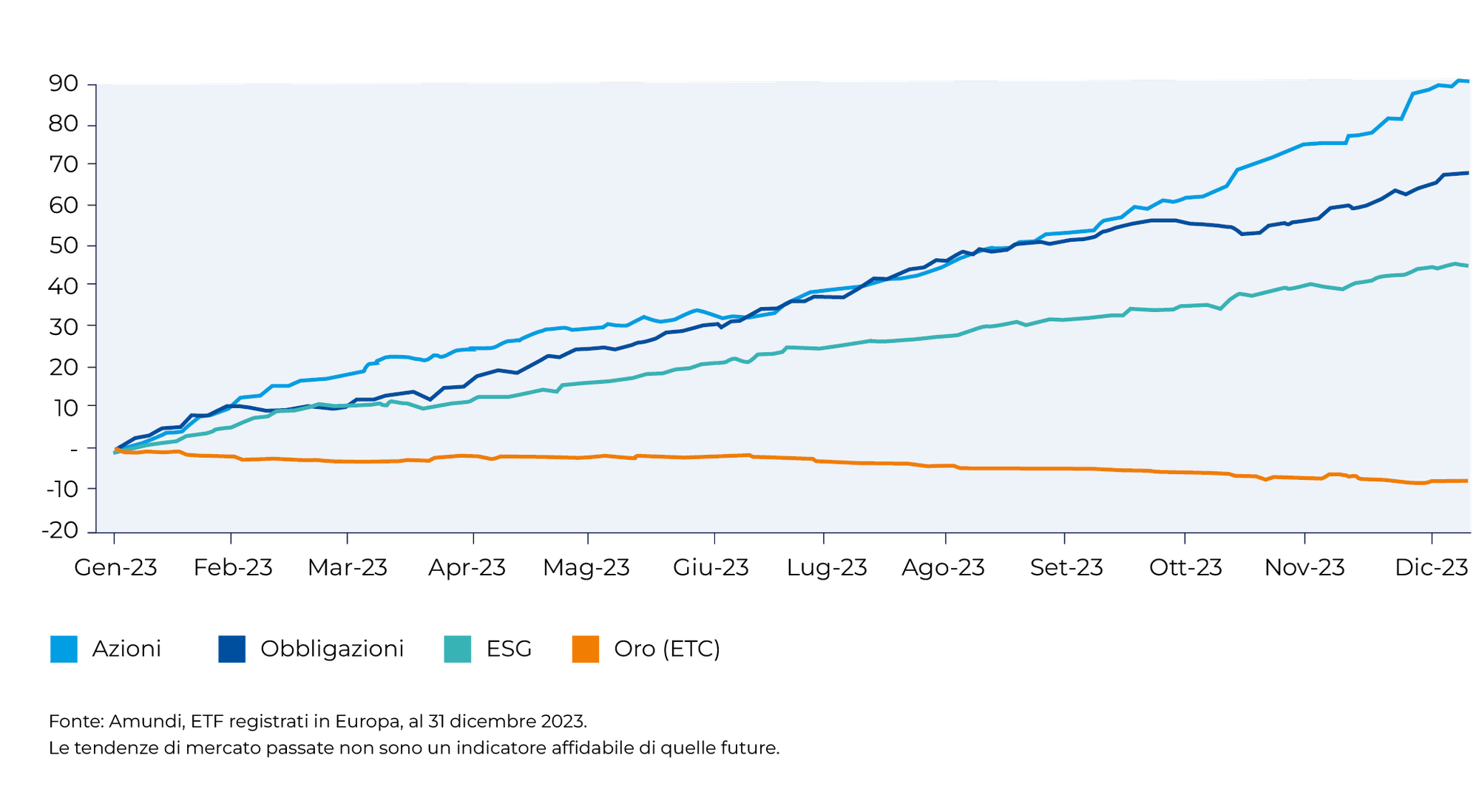

All’inizio del 2023 gli investitori si trovavano ancora in una posizione neutrale, ma poi sono passati a un approccio più opportunistico, puntando in particolare sulle azioni statunitensi. Dopo un inizio d’anno volatile, la performance del mercato azionario americano è stata favorita dalla robusta ripresa dei titoli growth e tecnologici, grazie agli sviluppi dell’intelligenza artificiale e delle tecnologie di machine learning.

La raccolta netta ha raggiunto quota 90,3 miliardi di euro alla fine dell’anno, rispetto ai 54 miliardi del 2022. I flussi diretti verso le azioni europee sono stati limitati (6,2 miliardi di euro) per via della mancanza di catalizzatori in grado di spingere gli investitori verso le azioni locali in una fase caratterizzata da una crescita anemica e da prezzi ancora elevati.

I flussi in ingresso sono stati più robusti per i mercati azionari in altre aree (World, Stati Uniti, Mercati emergenti e All Country). Degna di nota è stata anche l’inversione di tendenza, da uno slancio positivo a significativi deflussi nel secondo semestre, delle allocazioni degli investitori in azioni cinesi.

Il tema prevalente nel 2023 sono stati i tassi di interesse elevati, e quasi tutti i segmenti hanno beneficiato della robusta propensione degli investitori per il reddito fisso. Il 2023 è stato infatti un anno record per i flussi in ingresso negli ETF obbligazionari, che nel corso dell’anno hanno riportato una raccolta netta superiore a 61,5 miliardi di euro. Quest’asset class offre opportunità interessanti, sia per gli investitori orientati alla generazione di reddito, che per gli investitori in cerca di rendimento complessivo, soprattutto dopo oltre un decennio di tassi di interesse bassi.

Durante i primi due trimestri gli investitori hanno preferito le obbligazioni societarie investment grade in euro e in dollari. A partire da settembre c’è stato invece un cambiamento nelle preferenze di investimento. Gli investitori hanno puntato maggiormente sui titoli del Tesoro USA e sui titoli di Stato in euro per poter sfruttare il rapido calo dei tassi di interesse a lungo termine, nell’ipotesi che i tassi di interesse delle principali banche centrali avessero raggiunto il picco. Durante l’anno, i titoli di Stato europei e statunitensi hanno registrato una raccolta netta rispettivamente di 16,7 e 15,4 miliardi di euro, mentre le obbligazioni societarie in euro Investment Grade hanno registrato flussi in ingresso per 11,4 miliardi di euro.

Il prezzo dell’oro recentemente ha toccato il livello massimo da maggio, poiché gli investitori hanno vagliato i possibili effetti della crisi in Medio Oriente sull’economia globale. Eppure, il rimbalzo del prezzo dell’oro non si riflette nel posizionamento degli investitori. A fine anno le posizioni conosciute degli ETC in oro si aggirano intorno ai minimi storici.

Prospettive macroeconomiche: previsto rallentamento della crescita e dell’inflazione nel 2024

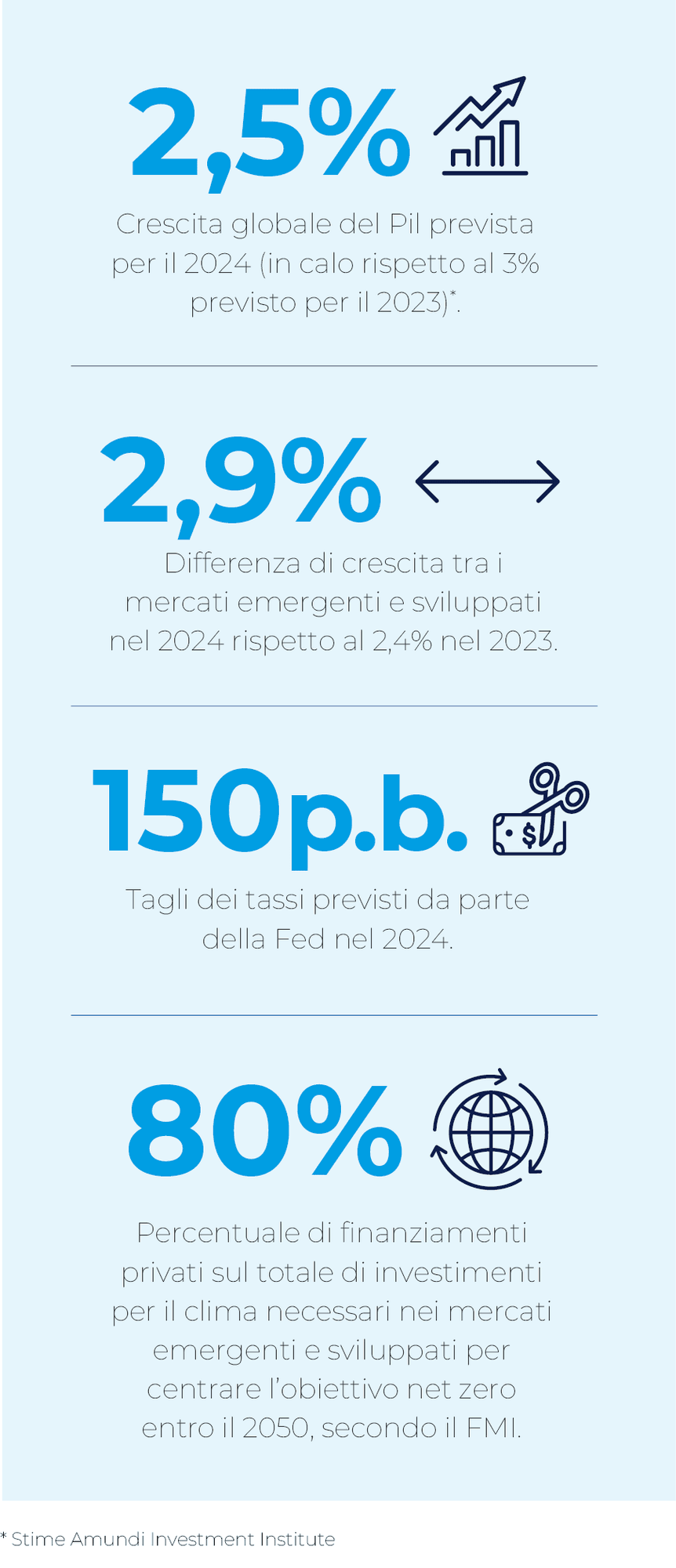

Nel 2024 l’inflazione è ancora un tema rilevante per gli investitori, nonostante le prospettive di crescita economica siano frammentarie. Si prevede un graduale rallentamento della crescita globale. L’inflazione probabilmente rallenterà, tuttavia resterà al di sopra del target delle banche centrali. Gli investitori dovranno monitorare anche altri fattori, tra cui i costi dell’energia e i tassi d’insolvenza delle imprese.

In tale scenario disomogeneo, si prevede una recessione negli Stati Uniti nel primo semestre dell’anno per via degli effetti dei rialzi dei tassi, mentre l’inflazione potrebbe avvicinarsi al target nel secondo semestre. Per l’Eurozona, la crescita resterà verosimilmente bassa sulla scorta della politica fiscale più restrittiva in abbinamento alla stretta monetaria.

La crescita in Giappone inizierà a rallentare, tuttavia è probabile che resti superiore al trend, mentre in Cina è in corso un cambiamento strutturale a favore di una crescita economica più contenuta ma più sostenibile. Nel complesso, i mercati emergenti sembrano più resistenti.

Le elezioni nazionali potrebbero incidere sui mercati dato che gli investitori valuteranno i loro effetti sulla direzione che prenderanno i diversi Paesi, nonché sulla performance complessiva del mercato.

Quest’anno si terranno diverse elezioni di grande importanza che potrebbero avere effetti di ampia portata sugli investitori. Ci saranno elezioni sia in Russia che in Ucraina, ma anche in India, la democrazia più popolosa al mondo. Più avanti nel corso dell’anno, anche i cittadini britannici e americani si recheranno alle urne.

Elezioni di rilievo previste nel 2024

Taiwan

13 Gennaio

Russia

17 Marzo

Ucraina

Da stabilire

India

Probabilmente nel 2° trimestre, da stabilire

Messico

2 Giugno

UE

6-9 Giugno

Stati Uniti

5 Novembre

Venezuela

Sud Africa

1° semestre 2024

2° semestre 2024

2025

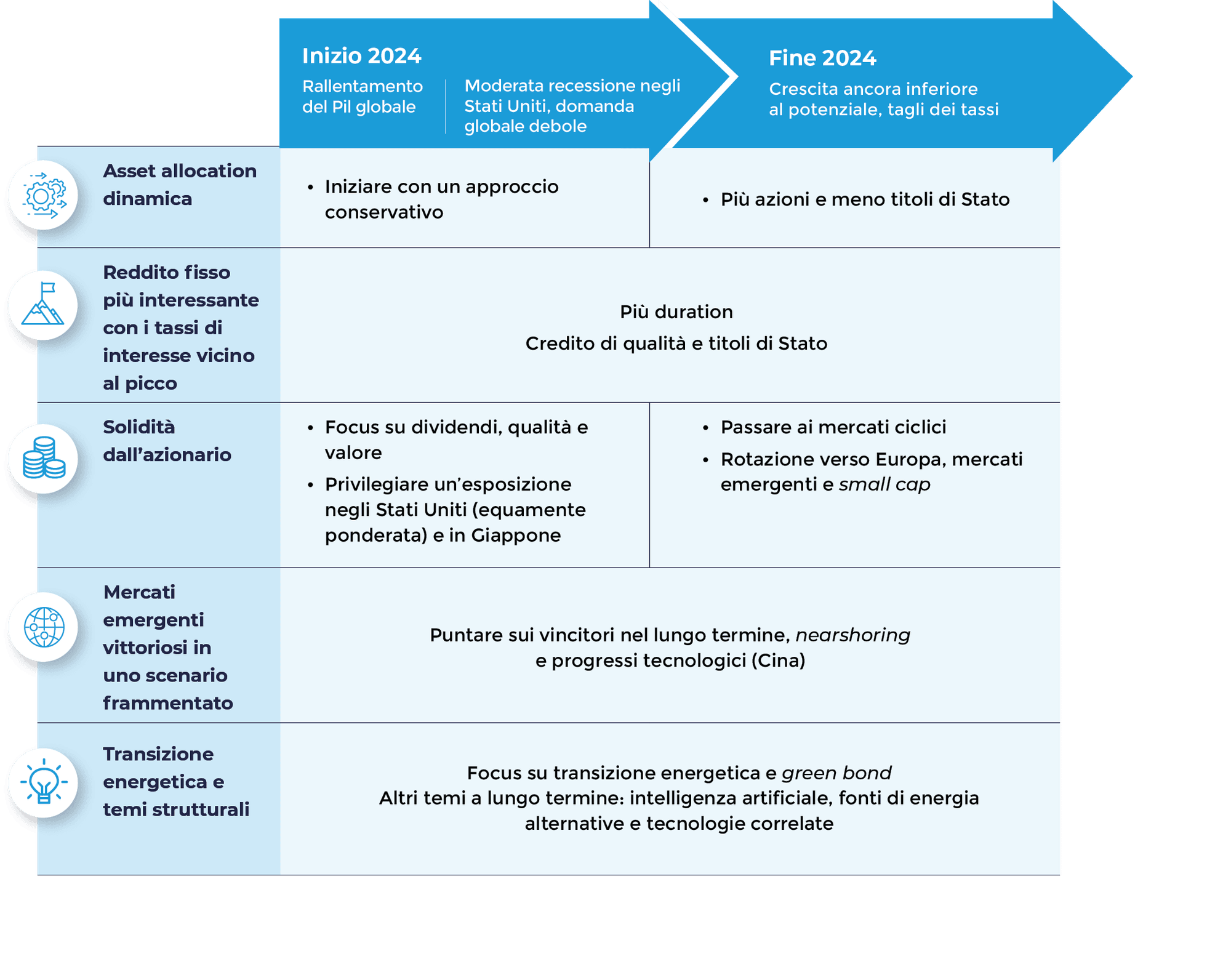

Opportunità di investimento: da un approccio difensivo a uno più costruttivo

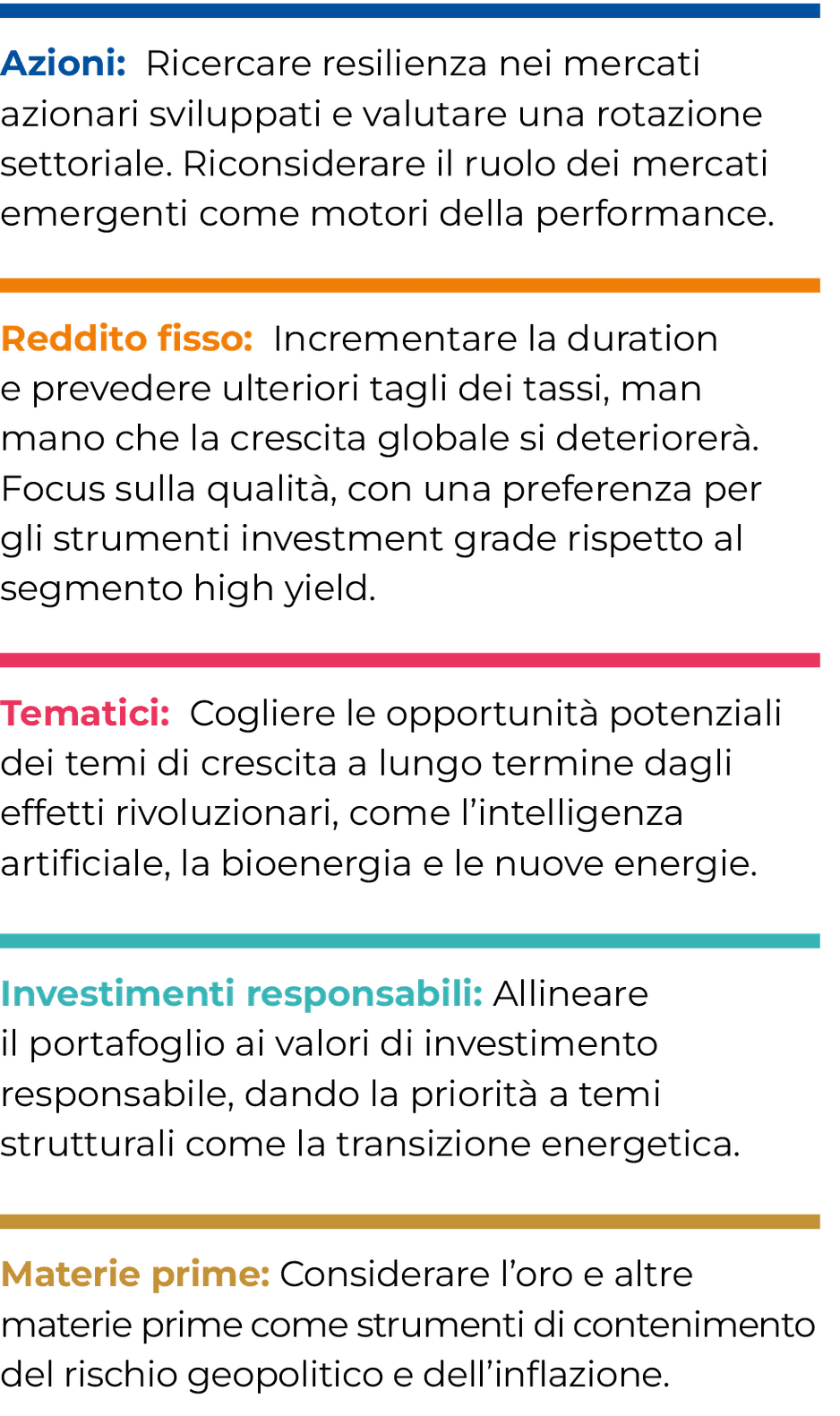

In considerazione degli scenari che abbiamo descritto, crediamo che il reddito fisso potrà avere un ruolo importante in portafoglio all’inizio dell’anno, in particolare i titoli di Stato (con duration più lunga) e il credito investment grade.

Nell’azionario, gli investitori dovrebbero valutare l’opportunità di iniziare l’anno con una posizione difensiva e concentrarsi su dividendi, qualità e value, nonché sugli Stati Uniti (con un’esposizione equamente ponderata) e sul Giappone, per poi passare ai settori ciclici e in particolare all’Europa e ai mercati emergenti quando la Fed inizierà a tagliare i tassi.

I mercati emergenti nel 2024 e oltre potrebbero rappresentare un tassello fondamentale degli investimenti, grazie alle opportunità in Asia e nei Paesi ricchi di materie prime come il Brasile, che stanno acquistando sempre più rilevanza per il processo di decarbonizzazione e l’energia verde. Più in generale, gli investitori non possono permettersi di ignorare gli investimenti responsabili. Mentre gli occhi restano puntati sulla transizione energetica, ci sono anche altri temi che stanno acquistando importanza e che potrebbero produrre valore per gli investitori nel lungo termine.

Secondo le nostre previsioni, i prezzi dell’energia resteranno contenuti e i rischi geopolitici che si sono manifestati recentemente saranno circoscritti a regioni specifiche. L’oro e altre materie prime continuano a essere uno strumento di contenimento del rischio in portafoglio.