ETF a scadenza fissa: cose da sapere prima di investire

Comunicazione di Marketing

Negli ultimi anni sono stati lanciati diversi ETF a reddito fisso, e l’ultima novità sono gli ETF a scadenza fissa.

È un ETF obbligazionario tradizionale con una data di scadenza predefinita. Sin dal giorno dell’investimento, questi ETF offrono visibilità sul rendimento stimato1 che l’investitore potrebbe ricevere. Se sei alla ricerca di una soluzione semplice per finanziare i tuoi progetti futuri*, un ETF a scadenza fissa potrebbe fare al caso tuo.

Questi ETF hanno una data di scadenza e cercano di replicare la performance di un gruppo di obbligazioni con date di scadenza analoghe. Il fondo può essere negoziato come una singola azione.

La maggior parte degli ETF obbligazionari tradizionali non ha una data di scadenza bensì un’esposizione continua ai mercati del reddito fisso.

Gli ETF a scadenza fissa, invece, hanno una data di scadenza e pertanto un rendimento stimato entro una certa data, dunque sono considerati un investimento più prevedibile.

Come gli altri ETF, possono essere venduti prima della data di scadenza al valore di mercato corrente del fondo*, pertanto sono anche flessibili. Sono particolarmente adatti agli investitori “buy-and-hold” poiché il lungo periodo di detenzione può aumentare la probabilità di ottenere il rendimento stimato.

* In caso di rimborso prima della scadenza, l’investitore non beneficerà del rendimento stimato e il rischio di perdita del capitale sarà inoltre più elevato.

Gli ETF a scadenza fissa offrono agli investitori visibilità sul rendimento stimato a scadenza† (YTM) sin dall’inizio, ma occorre precisare che tale rendimento non è garantito. Gli investitori che conoscono la data di scadenza, e pertanto la data di rimborso, possono stabilire obiettivi specifici entro il loro orizzonte temporale. Gli ETF a scadenza fissa offrono altresì una maggiore diversificazione2 rispetto a un singolo strumento per cui riducono il rischio di concentrazione3.

Gli investitori con una bassa propensione al rischio non vogliono avere sgradite sorprese. Con gli ETF a scadenza fissa4 gli investitori conoscono il rendimento stimato a scadenza dal giorno in cui investono.

Vuoi comprare una nuova auto o pianificare un matrimonio? Dato che gli ETF a scadenza fissa danno una stima del rendimento che si riceverà, consentono di allineare la strategia di investimento con i propri obiettivi personali.

Gli ETF a scadenza fissa mirano a replicare la performance di un gruppo di obbligazioni con date di scadenza simili e possono essere negoziati come una singola azione. Grazie a questa flessibilità, è possibile mantenere l’investimento fino alla data di scadenza oppure venderlo in qualsiasi momento, sapendo però che la vendita anticipata potrebbe aumentare il rischio di perdita del capitale.

Il ruolo essenziale delle obbligazioni in un portafoglio diversificato

Gli investitori spesso prendono in considerazione un portafoglio diversificato2 che comprende azioni e reddito fisso5 al fine di contenere potenzialmente il rischio. Le obbligazioni in genere offrono rendimenti inferiori alle azioni nel lungo termine, ma i mercati obbligazionari sono storicamente meno volatili6. Diversificando il portafoglio e investendo una parte in obbligazioni, potresti ottenere rendimenti più stabili nel lungo periodo.

Tutte le classi di attivi hanno pro e contro. Un rischio importante per il reddito fisso, per esempio, è la sensibilità alle variazioni dei tassi di interesse: quando i tassi scendono, il prezzo delle obbligazioni esistente sale e il rendimento delle obbligazioni di nuova emissione è più basso. Quando i tassi salgono avviene l’opposto. I tassi d’interesse possono dunque avere un impatto sul tuo investimento.

Ecco alcune nozioni di base sulle obbligazioni

Che cos'è un'obbligazione?Un’obbligazione può essere considerata come un prestito che l’investitore fa all’emittente (generalmente una società o un governo). Le obbligazioni sono un tipo di strumento a reddito fisso in quanto gli obbligazionisti (gli investitori che acquistano l’obbligazione e diventano creditori dell’emittente) ricevono gli interessi dall’emittente e il capitale viene rimborsato alla scadenza a meno che l’emittente non risulti insolvente.

Cos'è il rischio di insolvenza?Il rischio d’insolvenza è uno dei rischi principali per gli investitori in obbligazioni. L’insolvenza dell’emittente delle obbligazioni (società o governi) è l’incapacità di adempire a un obbligo, in particolare di rimborsare il prestito. Nel reddito fisso, il rischio d’insolvenza riguarda l’eventualità che l’emittente non sia in grado di rimborsare il prestito, solitamente a causa di un fallimento.

Cosa si intende per cedola e data di scadenza?La cedola è il pagamento degli interessi che gli obbligazionisti ricevono per aver prestato denaro all’emittente. La cedola viene pagata dall’emittente dell’obbligazione dalla data di emissione fino alla scadenza dell’obbligazione, ovvero la data in cui l’investimento termina. Solitamente comporta il rimborso di un prestito o di un’obbligazione nella misura in cui non ci sia insolvenza.

Qual è la differenza tra rendimento e tasso cedolare?Il rendimento di un'obbligazione è il ritorno che un investitore ottiene da un investimento in un'obbligazione; il rendimento varia a seconda delle condizioni di mercato. Il tasso cedolare è il pagamento periodico degli interessi dovuto all'obbligazionista in momenti specifici.

†Cosa si intende per rendimento a scadenza (YTM)?È il tasso di interesse complessivo maturato da un investitore che acquista un’obbligazione e la conserva fino a scadenza, fatto salvo che l’emittente non risulti insolvente.

Come investire in ETF a scadenza fissa con Amundi ETF

In uno scenario economico incerto, riteniamo che un paniere diversificato di obbligazioni possa aiutare gli investitori a ottenere rendimenti stabili. Amundi ha lanciato recentemente una gamma di ETF a scadenza fissa in titoli di Stato europei con commissioni di gestione dello 0,09%.

Il capitale non è garantito. Il rischio effettivo può variare in modo significativo se si disinveste prima della data di scadenza e potresti ottenere un capitale inferiore a quello inizialmente investito.

1 Rendimento a scadenza stimato: si tratta del rendimento che sarebbe generato dall’ETF se fosse detenuto fino alla data di scadenza. È importante sapere che il rendimento a scadenza non è garantito ed è correlato a molte variabili: commissioni, tassi di interesse, periodo di investimento, ecc.2 La diversificazione non garantisce un profitto né protegge da perdite.3 Il rischio di concentrazione riguarda le possibili conseguenze negative derivanti dall’esposizione limitata a uno o più strumenti di investimento. È il rischio di possibili perdite derivanti da un unico investimento di ampia portata in un determinato mercato. 4 L’investimento in questione riguarda l’acquisizione di quote del Fondo e non l'investimento diretto in obbligazioni poiché queste sono le attività sottostanti di proprietà del Fondo.5 Il portafoglio è esposto al rischio di cambio, al rischio di tasso e al rischio di credito.6 I rendimenti passati non sono un indicatore affidabile dei risultati futuri.

La gamma di ETF a scadenza fissa di Amundi

ISIN

Amundi Fixed Maturity 2027 Italy BTP Government Bond ETF DistCommissioni di gestione*: 0,09%

LU2780872128

Amundi Fixed Maturity 2028 Euro Government Bond Yield + UCITS ETF DistCommissioni di gestione*: 0,09%

LU2780871666

Amundi Fixed Maturity 2028 Euro Government Bond Broad UCITS ETF DistCommissioni di gestione*: 0,09%

LU2780871401

* Le commissioni di gestione si riferiscono alle commissioni di gestione e altri costi amministrativi o di esercizio del fondo. Per maggiori informazioni su tutti i costi sostenuti per investire nel fondo, si prega di fare riferimento al Documento contenente le informazioni chiave (KID) del fondo.

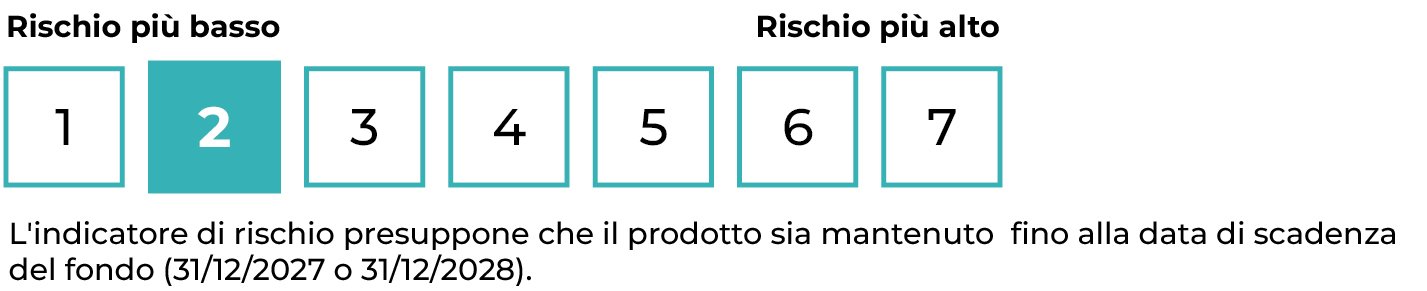

L'indicatore sintetico di rischio è un'indicazione orientativa del livello di rischio di questo prodotto rispetto ad altri prodotti. Esso esprime la probabilità che il prodotto subisca perdite monetarie a causa di movimenti sul mercato o a causa della nostra incapacità di pagarvi quanto dovuto. Abbiamo classificato questi prodotti al livello 2 su 7, che corrisponde alla classe di rischio bassa. Ciò significa che le perdite potenziali dovute alla performance futura del prodotto sono classificate nel livello basso e che è molto improbabile che le cattive condizioni di mercato influenzino la nostra capacità di pagarvi quanto dovuto.

Oltre ai rischi inclusi nell'indicatore di rischio, altri rischi possono influire sulla performance del Comparto. Per ulteriori informazioni, si rimanda al prospetto informativo del fondo.